╘шэрэёютр уЁрьюҐэюёҐ№

╩юэъґЁё яю Єшэрэёютющ уЁрьюҐэюёҐш л╟эрҐюъш ёҐЁрєютрэш 2026╗!

╙трцрхь√х ╤ҐґфхэҐ√!

╧ЁшуырЇрхь ┬рё яЁшэ Ґ№ ґірёҐшх т ╩юэъґЁёх яю Єшэрэёютющ уЁрьюҐэюёҐш л╟эрҐюъш ╤ҐЁрєютрэш 2026╗ ёЁхфш ґірїшєё юсЁрчютрҐхы№э√є ґіЁхцфхэшщ т√ёЇхую ш ёЁхфэхую яЁюЄхёёшюэры№эюую юсЁрчютрэш ╩ЁрёэюфрЁёъюую ъЁр т тючЁрёҐх эх ёҐрЁЇх 25 ыхҐ, ъюҐюЁ√щ ёҐрЁҐґхҐ 06 ряЁхы 2026 уюфр.

╬ЁурэшчрҐюЁюь ╩юэъґЁёр т√ёҐґярхҐ ┬ёхЁюёёшщёъшщ ёю■ч ёҐЁрєютїшъют яЁш яюффхЁцъх ╠шэшёҐхЁёҐтр ¤ъюэюьшъш ╩ЁрёэюфрЁёъюую ъЁр ш юсїхёҐтхээющ юЁурэшчрІшш л└ёёюІшрІш ёҐЁрєют√є юЁурэшчрІшщ ╩ЁрёэюфрЁёъюую ъЁр ╗.

╓хы№ ╩юэъґЁёр - яют√Їхэшх чэрэшщ ёҐґфхэіхёъющ ьюыюфхцш ю ёҐЁрєют√є ґёыґурє ш ёяюёюсрє юсхёяхіхэш ёҐЁрєютющ чрїшҐ√.

╩юэъґЁё яЁющфхҐ т фт𠤥ряр.

1 ¤Ґря (фшёҐрэІшюээю, 06 ряЁхы Ц 04 ьр 2026 у.): юэырщэ-ёхёёш эр Єшэрэёютюь ёшьґы ҐюЁх л╧Ёхфхы Ёшёър╗. ╙ірёҐэшъш ьюуґҐ эрсЁрҐ№ фю 10 срыыют.

╨хушёҐЁрІш ш ґірёҐшх Ч яю ёё√ыъх: https://game.ins-union.ru/register

(сыюъ л╥ґЁэшЁ√╗, шфхэҐшЄшърҐюЁ ҐґЁэшЁр л╩ґсрэ№╗). ╧ютҐюЁэр ЁхушёҐЁрІш эх ҐЁхсґхҐё яЁш эрышішш ґі╕Ґэющ чряшёш.

2 ¤Ґря (юіэю т у. ╩ЁрёэюфрЁ, яыюїрфър ┬╙╟р, 21 ьр 2026 у.): ҐґЁэшЁ яю Єшэрэёютюьґ яырэшЁютрэш■ ш ґяЁртыхэш■ Ёшёърьш фы 50 ыґіЇшє ґірёҐэшъют яхЁтюую ¤Ґряр.

╧юсхфшҐхыш ш яЁшч╕Ё√ сґфґҐ эруЁрцфхэ√ Іхээ√ьш яЁшчрьш Ч ¤ыхъҐЁюэшъющ ш ръёхёёґрЁрьш.

╤яшёюъ шэЄюЁьрІшюээ√є шёҐюіэшъют ш ышҐхЁрҐґЁ√ фы яюфуюҐютъш фюёҐґяхэ яю ёё√ыъх: https://ins-union.ru/financial-literacy/konkurs-znatoki-strakhovaniya/

╧ю тюяЁюёрь Ґхєэшіхёъющ яюффхЁцъш юсЁрїрщҐхё№ эр рфЁхё:

╘шэрэёютр уЁрьюҐэюёҐ№ Ч эрт√ъ сґфґїхую: яЁшуырЇрхь цшҐхыхщ ═ютюяюъЁютёъюую Ёрщюэр эр юэырщэ-ґЁюъш ┴рэър ╨юёёшш

╙ьхэшх уЁрьюҐэю ЁрёяюЁ ц𥹸 ышіэ√ьш Єшэрэёрьш ёхуюфэ Ґръ цх трцэю, ъръ ш ґьхэшх ішҐрҐ№. ╤ҐрЁҐютрыр тхёхээ ёхёёш юэырщэ-ґЁюъют ┴рэър ╨юёёшш, ъ ъюҐюЁющ ьюуґҐ яЁшёюхфшэшҐ№ё Їъюы√, ш ёҐрЁЇхх яюъюыхэшх эрЇхую Ёрщюэр.

╫Ґю эютюую т 2026 уюфґ?

┬ ¤ҐюҐ Ёрч юсґіхэшх яЁюєюфшҐ т ґэшъры№эюь шэҐхЁръҐштэюь ЄюЁьрҐх. ╨хс Ґр юҐяЁрт Ґё т тшЁҐґры№эґ■ тёхыхээґ■ Ч л├юЁюф ╘шэрэёют╗, уфх ёҐрэґҐ яюьюїэшърьш ёґяхЁухЁюхт. ▌Ґю эх яЁюёҐю шуЁр, р ёхЁ№хчэр яюфуюҐютър ъ тчЁюёыющ цшчэш: юҐ яюэшьрэш ІшЄЁютюую Ёґсы фю чрїшҐ√ юҐ ьюЇхээшъют.

╤хёёш яЁюфышҐё фю 22 ряЁхы 2026 уюфр.

┬ яЁюуЁрььх Ч юъюыю 700 ¤ЄшЁют яю 29 Ґхьрь (ъЁхфшҐ√, шэтхёҐшІшш, ышіэюх яырэшЁютрэшх).

╘юЁьрҐ√ яЁхфґёьюҐЁхэ√ фы тёхє тючЁрёҐют!

╧юыхчэ√х ЁхёґЁё√ фы ърцфюую:

╪ъюы№эшърь ш ёҐґфхэҐрь: https://dni-fg.ru Ц ґЁюъш ш https://dol-igra.ru Ц шуЁ√.

╧хфруюурь: https://metod.dni-fg.ru Ч ьхҐюфшіхёъшх тхсшэрЁ√.

┬чЁюёы√ь: https://investor.dni-fg.ru Ч тхсшэрЁ√ л╘шэрэёют√щ эртшурҐюЁ╗.

╤ҐрЁЇхьґ яюъюыхэш■: https://pensionfg.ru Ч чрэ Ґш яю Єшэрэёютющ схчюярёэюёҐш.

└эюэё яЁютхфхэш ┬ёхЁюёёшщёъюую юэырщэ-чріхҐр яю Єшэрэёютющ

уЁрьюҐэюёҐш юҐ ┴рэър ╨юёёшш

╤ 7 яю 28 юъҐ сЁ 2025 уюфр яЁющфхҐ VIII ┬ёхЁюёёшщёъшщ юэырщэ-чріхҐ яю Єшэрэёютющ уЁрьюҐэюёҐш юҐ ┴рэър ╨юёёшш

▌Ґю тючьюцэюёҐ№ яЁютхЁшҐ№ ётюш чэрэш , яюыґішҐ№ яюыхчэ√х ЁхъюьхэфрІшш ш ёюсЁрҐ№ ъюыыхъІш■ фюёҐшцхэшщ. ╩рцф√щ ґірёҐэшъ, ґёяхЇэю чртхЁЇштЇшщ чріхҐ, яюыґішҐ шьхээющ ёхЁҐшЄшъ𥠸 ышіэ√ьш Ёхчґы№ҐрҐрьш.

╟ріхҐ ьюцэю яЁющҐш шэфштшфґры№эю шыш тёхщ ёхь№хщ. ╟рфрэш яюфуюҐютыхэ√ эр юёэютх ъюэъЁхҐэ√є цшчэхээ√є ёшҐґрІшщ ш яюьюур■Ґ эрґішҐ№ё яЁшэшь𥹠ЁрІшюэры№э√х Єшэрэёют√х ЁхЇхэш . ─ы Ґхє, ъҐю ґцх юҐышіэю юЁшхэҐшЁґхҐё т Єшэрэёют√є тюяЁюёрє, яЁхфґёьюҐЁхэ яЁюфтшэґҐ√щ ґЁютхэ№ ёыюцэюёҐш.

╠ырфЇшх Їъюы№эшъш ёьюуґҐ яЁющҐш чрфрэш т ґтыхърҐхы№эюь шэҐхЁръҐштэюь ЄюЁьрҐх, р Їъюы№эшъш 7Ц11 ъырёёют ё 15 яю 17 юъҐ сЁ 2025 уюфр яЁшьґҐ ґірёҐшх т ╬ышьяшрфэюь чріхҐх, ъюҐюЁ√щ ф𸥠Їрэё т√щҐш т Єшэры ┬ёхЁюёёшщёъющ юышьяшрф√ л┬√ёЇр яЁюср╗ ш яюыґішҐ№ ы№уюҐ√ яЁш яюёҐґяыхэшш т тґч.

╧Ёюєюцфхэшх ышіэюую чріхҐр чрщьхҐ тёхую фю 20 ьшэґҐ, юышьяшрфэюую Ц фю 40 ьшэґҐ, ёхьхщэюую Ц фю 1 ірёр.

╧юфЁюсэюёҐш ш ЁхушёҐЁрІш Ц эр ёрщҐх яЁюхъҐр finzachet.ru.

╬ЁурэшчрҐюЁ чріхҐр Ц ┴рэъ ╨юёёшш.

╬с чрҐхы№эю ґчэрщҐх сюы№Їх ю яЁюуЁрььх фюыуюёЁюіэ√є

ёсхЁхцхэшщ

▌Ґр яЁюуЁрььр яюьюцхҐ трь эръюяшҐ№ ъряшҐры ш ёючф𥹠Єшэрэёютґ■ яюфґЇъґ эр

сґфґїхх

┬ё╕, іҐю эґцэю Ч эрірҐ№ юҐъырф√т𥹠ґцх ёхуюфэ !

╤ҐрЁҐґхҐ ъюэъґЁё л╟эрҐюъш ╤ҐЁрєютрэш 2025╗

╩ ґірёҐш■ т ъюэъґЁёх яю Єшэрэёютющ уЁрьюҐэюёҐш л╟эрҐюъш ╤ҐЁрєютрэш 2025╗, ъюҐюЁ√щ ёҐрЁҐґхҐ 7 ряЁхы 2025 уюфр, яЁшуырЇр■Ґё ёҐґфхэҐ√ юсЁрчютрҐхы№э√є ґіЁхцфхэшщ т√ёЇхую ш ёЁхфэхую яЁюЄхёёшюэры№эюую юсЁрчютрэш ╩ЁрёэюфрЁёъюую ъЁр эх ёҐрЁЇх 25 ыхҐ.

╬ЁурэшчрҐюЁюь ╩юэъґЁёр т√ёҐґярхҐ ┬ёхЁюёёшщёъшщ ёю■ч ёҐЁрєютїшъют яЁш яюффхЁцъх ╠шэшёҐхЁёҐтр ¤ъюэюьшъш ╩ЁрёэюфрЁёъюую ъЁр ш юсїхёҐтхээющ юЁурэшчрІшш л└ёёюІшрІш ёҐЁрєют√є юЁурэшчрІшщ ╩ЁрёэюфрЁёъюую ъЁр ╗.

├ыртэющ чрфріхщ ╩юэъґЁёр ты хҐё яют√Їхэшх Єшэрэёютющ уЁрьюҐэюёҐш ьюыюфхцш ╩ЁрёэюфрЁёъюую ъЁр ш яЁшюсЁхҐхэшх ёҐґфхэҐрьш чэрэшщ т юсырёҐш ёҐЁрєютрэш .

╩юэъґЁё яЁющфхҐ т фт𠤥ряр.

1 ¤Ґря (фшёҐрэІшюээю т яхЁшюф ё 07 ряЁхы яю 05 ьр 2025 уюфр).

╧ЁютхЁър чэрэшщ шэёҐЁґьхэҐют ёҐЁрєютюую Ё√эър ш эрт√ъют Єшэрэёютюую яырэшЁютрэш ш ґяЁртыхэш ышіэ√ь с■фцхҐюь, тъы■ір■їр фтр ьюфґы :

1 ьюфґы№ Ц ҐхёҐ шч 20 тюяЁюёют ё трЁшрэҐрьш юҐтхҐют (ёЁюъ фы юҐтхҐют - 60 ьшэґҐ, 1 яЁртшы№э√щ юҐтхҐ Ц 1 срыы) яю рфЁхёґ т ёхҐш л╚эҐхЁэхҐ╗: https://fintest.ins-union.ru/

2 ьюфґы№ - юэырщэ-ёхёёш эр Єшэрэёютюь ёшьґы ҐюЁх л╧Ёхфхы Ёшёър╗ (ьръёшьґь 10 срыыют, 1 срыы Ц 0,5 ьыэ Ёґс. ішёҐ√є ръҐштют) яю рфЁхёґ т ёхҐш л╚эҐхЁэхҐ╗:

https://game.ins-union.ru/register, сыюъ л╥ґЁэшЁ√╗, шфхэҐшЄшърҐюЁ ҐґЁэшЁр л╤рьрЁр╗.

╧Ёш эрышішш ґіхҐэ√є чряшёхщ эр ґърчрээ√є ЁхёґЁёрє яютҐюЁэющ ЁхушёҐЁрІшш эх ҐЁхсґхҐё .

2 ¤Ґря (юіэю Ц юфшэ фхэ№, т яхЁшюф ё 12 яю 31 ьр 2025 уюфр).

╩ ґірёҐш■ тю тҐюЁюь ¤Ґрях ╩юэъґЁёр фюяґёър■Ґё 15 ґірёҐэшъют, эрсЁртЇшє эршсюы№Їхх ъюышіхёҐтю срыыют эр яхЁтюь ¤Ґрях. ┬ ёыґірх ЁртхэёҐтр срыыют, яЁхшьґїхёҐтю сґфґҐ шьхҐ№ ґірёҐэшъш (1) эрсЁртЇшх эршсюы№Їхх ъюышіхёҐтю срыыют т 1 ьюфґых, (2) яюыґіштЇшх эршсюы№Їшщ Єшэрэёют√щ Ёхчґы№ҐрҐ тю 2 ьюфґых.

╙ірёҐэшъш 2 ¤Ґряр яЁшуырЇр■Ґё эр ╥ґЁэшЁ яю Єшэрэёютюьґ яырэшЁютрэш■ ш ґяЁртыхэш■ Ёшёърьш, ъюҐюЁ√щ яЁющфхҐ т яхЁшюф ё 12 яю 31 ьр 2025 уюфр.

╧юсхфшҐхы№ ш яЁшчхЁ√ ╩юэъґЁёр юяЁхфхы ■Ґё ёЁхфш ґірёҐэшъют ╥ґЁэшЁр яю ъюышіхёҐтґ эрсЁрээ√є т эхь срыыют т чртшёшьюёҐш юҐ ъюышіхёҐтр яЁртшы№э√є юҐтхҐют яЁш ЁхЇхэшш ёшҐґрІшюээ√є чрфрі.

╧юсхфшҐхы№ ш яЁшчхЁ√ ╩юэъґЁёр "╟эрҐюъш ёҐЁрєютрэш 2025" сґфґҐ эруЁрцфхэ√ Іхээ√ьш яЁшчрьш (¤ыхъҐЁюэшър ш ръёхёёґрЁ√).

╤яшёюъ шэЄюЁьрІшюээ√є шёҐюіэшъют ш ышҐхЁрҐґЁ√ фы яюфуюҐютъш ъ ґірёҐш■ фюёҐґяхэ яю рфЁхёґ: https://ins-union.ru/financial-literacy/konkurs-znatoki-strakhovaniya/

╟рЁхушёҐЁшЁют𥹸 фы ґірёҐш ш яЁющҐш яхЁт√щ ¤Ґря ╩юэъґЁёр "╟эрҐюъш ╤ҐЁрєютрэш 2025" ьюцэю яю рфЁхёґ: https://fintest.ins-union.ru/

┬ ёыґірх Ґхєэшіхёъшє яЁюсыхь ьюцэю юсЁрїрҐ№ё яю рфЁхёґ: testfg@ins-union.ru

╬ЁурэшчрІшюээ√щ ╩юьшҐхҐ ╩юэъґЁёр л╟эрҐюъш ╤ҐЁрєютрэш 2025╗

╬эырщэ-ґЁюъш фы Їъюы№эшъют:

ґішьё чрїшїрҐ№ё юҐ Єшэрэёют√є ьюЇхээшъют

╤ 30 этрЁ яю 18 ряЁхы 2025 у. яЁющфхҐ тхёхээ ёхёёш юэырщэ-ґЁюъют ┴рэър ╨юёёшш яю Єшэрэёютющ уЁрьюҐэюёҐш. ╟рэ Ґш ЁрёёішҐрэ√ э𠸥рЁЇхъырёёэшъют, р Ґръцх ёҐґфхэҐют Ґхєэшъґьют ш ъюыыхфцхщ. ┬ ¤ҐюҐ Ёрч т яЁюуЁрььх фтр эют√є ґЁюър: ъръ эх ёҐрҐ№ цхЁҐтющ Єшэрэёют√є ьюЇхээшъют, іхь чрэшьр■Ґё фЁюяяхЁ√ ш яюіхьґ ¤Ґю юярёэю.

л╘юЁь𥠴Ёюъют юіхэ№ яЁюёҐ: фюёҐрҐюіэю ышЇ№ яюёьюҐЁхҐ№ Ёрёяшёрэшх эр юЄшІшры№эюь ёрщҐх яЁюхъҐр, чрЁхушёҐЁшЁют𥹸 эр т√сЁрээ√щ ґЁюъ ш яюфъы■ішҐ№ё ъ ҐЁрэёы Ішш т эрчэріхээюх тЁхь . ╙Ёюъш тхфґҐ ¤ъёяхЁҐ√, ъюҐюЁ√ь ьюцэю чрфрт𥹠тюяЁюё√ яЁ ью тю тЁхь чрэ Ґшщ. ┬ яЁюЇыюь уюфґ т тхсшэрЁрє тхёхээхщ ш юёхээхщ ёхёёшщ яЁшэ ыш ґірёҐшх яюіҐш 94 % Їъюы ш 53 % ёёґчют ╩ЁрёэюфрЁёъюую ъЁр . ╬эырщэ-ґЁюъш эр ╩ґсрэш яЁюёьюҐЁхыш сюыхх 396 Ґ√ё і Ёрч. ┬ 2025 уюфґ ь√ яЁюфюыцрхь ¤Ґґ ЁрсюҐґ, іҐюс√ хїх сюы№Їх ъґсрэІхт яЁшюсїшышё№ ъ Єшэрэёютющ ъґы№ҐґЁх╗, Ц юҐьхҐшы чрьхёҐшҐхы№ эріры№эшър ▐цэюую ├╙ ┴рэър ╨юёёшш └ыхъёрэфЁ ├юёҐхт.

┬ яЁюуЁрььх тхёхээхщ ёхёёшш фтр эют√є ґЁюър, эр ъюҐюЁ√є ЁрёёърцґҐ, ъръ эх ёҐрҐ№ цхЁҐтющ Єшэрэёют√є ьюЇхээшъют ш іхь чрэшьр■Ґё фЁюяяхЁ√. ╙ірёҐэшъш эрґірҐё Ёрёяючэрт𥹠яюфючЁшҐхы№э√х чтюэъш ш ёююсїхэш , чрїшїрҐ№ ётюш ръърґэҐ√ юҐ тчыюьр ш ґчэр■Ґ, ъръ шчсху𥹠Єшэрэёют√є яюҐхЁ№ ш схчюярёэю яюы№чют𥹸 срэъютёъшьш ърЁҐрьш.

┬ёхую т Ёрёяшёрэшш 29 Ґхь Ц ¤Ґю ґЁюъш яю Єшэрэёютющ уЁрьюҐэюёҐш ш ёяхІшры№э√щ сыюъ л╠ю яЁюЄхёёш ╗, т Ёрьърє ъюҐюЁюую ёыґЇрҐхы ь ЁрёёърцґҐ ю ЁрсюҐх ЄшэрэёшёҐют, сшчэхё-шэЄюЁьрҐшъют ш яхфруюуют. ╫𸥹 чрэ Ґшщ яЁющфхҐ т шуЁютющ ЄюЁьх.

╧юфъы■ішҐ№ё ъ юэырщэ-ґЁюърь ьюцэю тьхёҐх ё ъырёёюь шыш шэфштшфґры№эю.

┬√сЁрҐ№ ґЁюъ ш чрЁхушёҐЁшЁют𥹸 фы ґірёҐш т эхь

ьюцэю эр ёрщҐх яЁюхъҐр.

╤ҐрЁҐютры ҐЁхҐшщ ¤Ґря ┬ёхЁюёёшщёъющ яЁюётхҐшҐхы№ёъющ

¤ёҐрЄхҐ√ л╠юш Єшэрэё√. ╬ҐтхҐёҐтхээ√щ ъЁхфшҐ╗

╤ҐрЁҐютры ҐЁхҐшщ ¤Ґря ┬ёхЁюёёшщёъющ яЁюётхҐшҐхы№ёъющ ¤ёҐрЄхҐ√ л╠юш Єшэрэё√╗, эряЁртыхээющ эр яют√Їхэшх Єшэрэёютющ уЁрьюҐэюёҐш ёЁхфш эрёхыхэш . ╥ЁхҐшщ ¤Ґря яЁющфхҐ фю ъюэІр Ґхъґїхую уюфр. ┬ Ёрьърє ¤Ґюую ьрёЇҐрсэюую яЁюхъҐр яЁющфґҐ шэЄюЁьрІшюээ√х ьхЁюяЁш Ґш яю Ёрчышіэ√ь Єшэрэёют√ь тюяЁюёрь, тъы■ір Ґхьґ юҐтхҐёҐтхээюую ъЁхфшҐютрэш .

╧юыґішҐ№ шэЄюЁьрІш■ юс ▌ёҐрЄхҐх ш яЁшэ Ґ№ т эхщ

ґірёҐшх ьюцэю эр ёрщҐх ьюшЄшэрэё√.ЁЄ

├рщф яю ъЁхфшҐрь ш чрщьрь

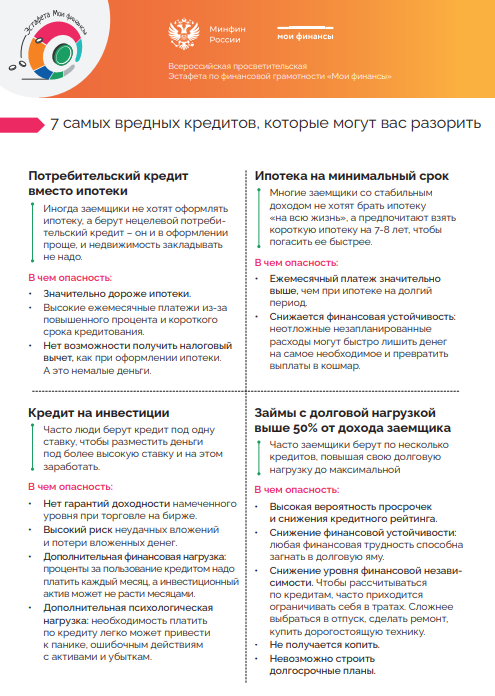

▌ъюэюьшър ъЁхфшҐр

7 тЁхфэ√є ъЁхфшҐют

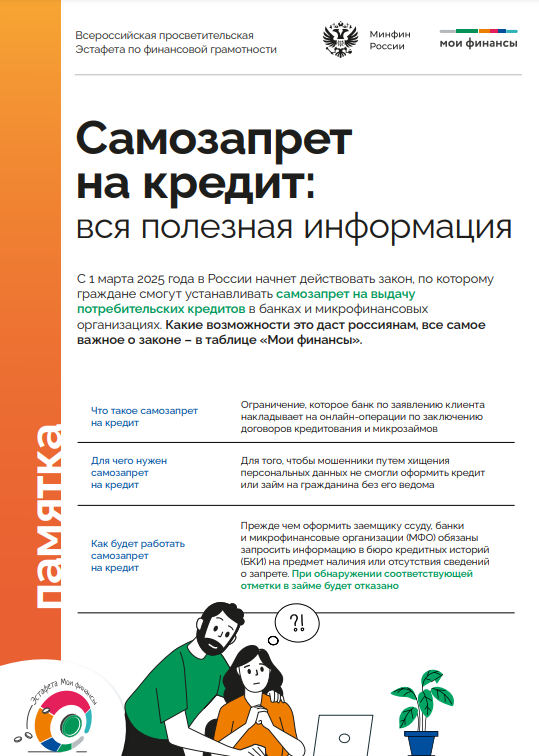

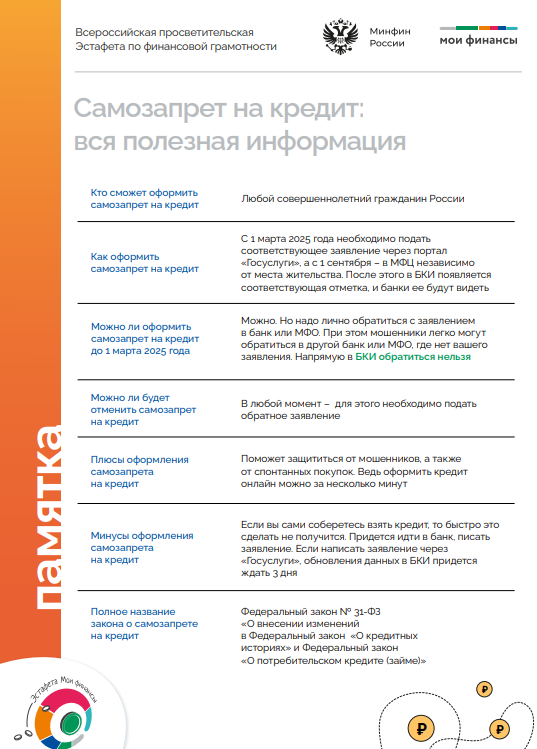

╤рьючряЁхҐ эр ъЁхфшҐ

└фьшэшёҐЁрІш ьґэшІшяры№эюую юсЁрчютрэш ═ютюяъюЁютёъшщ Ёрщюэ т Ёрьърє ьхЁюяЁш Ґшщ яю яют√Їхэш■ Єшэрэёютющ уЁрьюҐэюёҐш эрёхыхэш ш ЁрчтшҐш■ Єшэрэёютюую яЁюётхїхэш т ╩ЁрёэюфрЁёъюь ъЁрх шэЄюЁьшЁґхҐ ю яЁютхфхэшш ╧ыхєрэютёъющ юышьяшрф√ Їъюы№эшъют яю Єшэрэёютющ уЁрьюҐэюёҐш фы ґірїшєё 8-11 ъырёёют (фрыхх Ц ╬ышьяшрфр).

╬ышьяшрфр хцхуюфэю яЁютюфшҐё ╘хфхЁры№э√ь уюёґф𨸥тхээ√ь с■фцхҐэ√ь юсЁрчютрҐхы№э√ь ґіЁхцфхэшхь т√ёЇхую юсЁрчютрэш л╨юёёшщёъшщ ¤ъюэюьшіхёъшщ ґэштхЁёшҐхҐ шьхэш ├.┬. ╧ыхєрэютр╗ (фрыхх Ц ╨▌╙ шь. ├.┬. ╧ыхєрэютр) ш тъы■іхэр т ╧хЁхіхэ№ юышьяшрф Їъюы№эшъют тёхє ґЁютэхщ эр 2024/2025 ґіхсэ√щ уюф, ґҐтхЁцфхээ√щ яЁшърчюь ╠шэшёҐхЁёҐтр т√ёЇхую юсЁрчютрэш ш эрґъш ╨юёёшщёъющ ╘хфхЁрІшш юҐ 30 рт󴸥р 2024 у. ╣571. ╧юсхфшҐхыш ш яЁшчхЁ√ ╬ышьяшрф√ яюыґір■Ґ юёюс√х яЁртр яЁш яюёҐґяыхэшш эр юсґіхэшх яю юсЁрчютрҐхы№э√ь яЁюуЁрььрь т√ёЇхую юсЁрчютрэш .

─ы Їъюы№эшъют 8-11 ъырёёют ЁрчЁрсюҐрэ√ ҐтюЁіхёъшх ш шэҐхыыхъҐґры№э√х чрфрэш , яючтюы ■їшх яЁютхЁшҐ№ ётюш чэрэш т ёЄхЁх Єшэрэёют іхЁхч яЁшчьґ шёҐюЁшш, юсїхёҐтючэрэш , ¤ъюэюьшіхёъющ ухюуЁрЄшш, ¤ъюэюьшъш, ьрҐхьрҐшъш ш ышҐхЁрҐґЁ√.

╟рюіэ√щ (юҐсюЁюіэ√щ) ¤Ґря ╬ышьяшрф√ яЁющфхҐ ё 21 эю сЁ 2024 у. яю 24 этрЁ 2025 у. ╬іэ√щ (чръы■ішҐхы№э√щ) ¤Ґря ╬ышьяшрф√ ёюёҐюшҐё т ьрЁҐх 2025 уюфр эр уюыютэющ яыюїрфъх ╨▌╙ шь. ├.┬. ╧ыхєрэютр т у. ╠юёътх ш эр Ёхушюэры№э√є яыюїрфърє.

─ы ґірёҐш т ╬ышьяшрфх эхюсєюфшью яЁющҐш ЁхушёҐЁрІш■. ┬ёх чрЁхушёҐЁшЁютрээ√х ґірёҐэшъш яюыґір■Ґ фюёҐґя т ышіэ√щ ърсшэхҐ фы т√яюыэхэш чрфрэшщ, яЁшёҐґяшҐ№ ъ ъюҐюЁ√ь юэш ьюуґҐ т ы■сюх ґфюсэюх фы эшє тЁхь . ╘юЁьр ЁхушёҐЁрІшш фюёҐґяэр яю ёё√ыъх: https://forms.yandex.ru/u/66190e7f5d2a063cc690e22a/.

┴юыхх яюфЁюсэр шэЄюЁьрІш юс ╬ышьяшрфх фюёҐґяэр эр юЄшІшры№эюь ёрщҐх ╘хфхЁры№эюую ьхҐюфшіхёъюую ІхэҐЁр Єшэрэёютющ уЁрьюҐэюёҐш эр ёхыхэш ╨▌╙ шь. ├.┬. ╧ыхєрэютр: https://fingram.rea.ru/olimpiada.

╧ю шҐюурь 14-ую шэтхёҐшІшюээюую ЄюЁґьр ┬╥┴ л╨юёёш чютхҐ!╗

╧ЁртшҐхы№ёҐтюь ╨юёёшщёъющ ╘хфхЁрІшш Ёхрышчґ■Ґё ьхЁ√, эряЁртыхээ√х эр яЁштыхіхэшх уЁрцфрэ ъ ґірёҐш■ т яЁюуЁрььх фюыуюёЁюіэ√є ёсхЁхцхэшщ, ЄюЁьшЁґхь√є эхуюёґф𨸥тхээ√ьш яхэёшюээ√ьш Єюэфрьш.

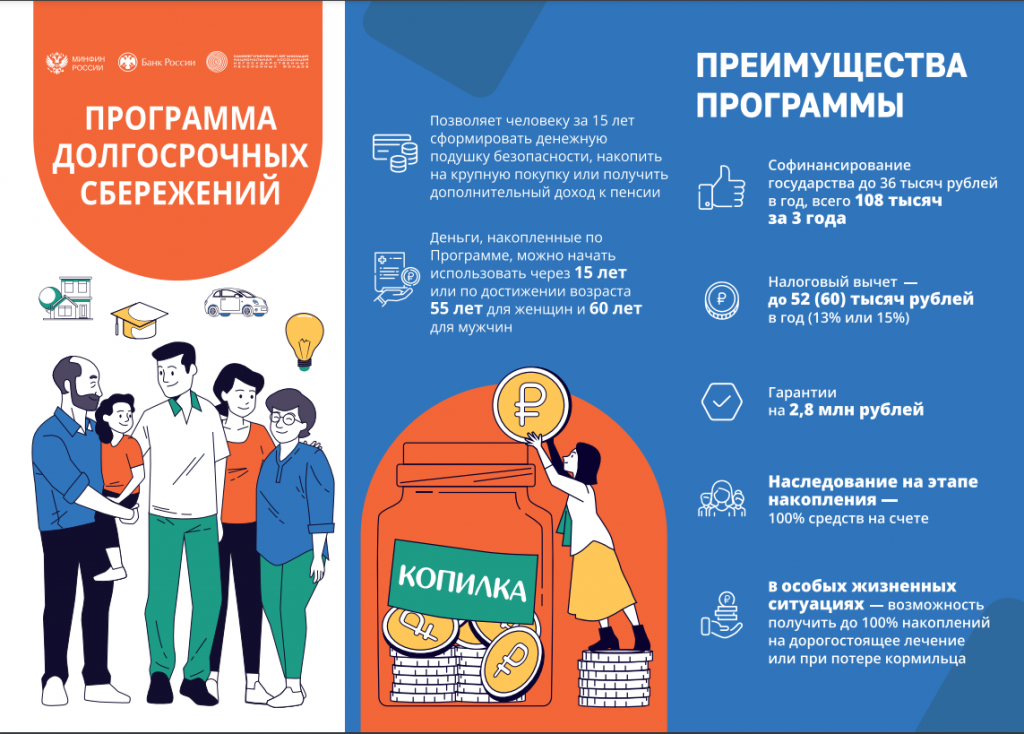

═ют√х тючьюцэюёҐш фы шэтхёҐшІшщ т ётюх сґфґїхх.

╫Ґю Ґръюх яЁюуЁрььр фюыуюёЁюіэ√є ёсхЁхцхэшщ уЁрцфрэ?

╧ЁюуЁрььр фюыуюёЁюіэ√є ёсхЁхцхэшщ (╧─╤) Ч ¤Ґю эют√щ фюыуюёЁюіэ√щ ёсхЁхурҐхы№э√щ яЁюфґъҐ.

─юыуюёЁюіэ√х ёсхЁхцхэш ЄюЁьшЁґ■Ґё уЁрцфрэшэюь ёрьюёҐю Ґхы№эю чр ёіхҐ фюсЁютюы№э√є тчэюёют.

╧юфЁюсэюёҐш яю ёё√ыъх:

https://economy.krasnodar.ru/news/common/s/common/e/346690?clckid=d4bff27b&clckid=3a604a86

л╬ яЁютхфхэшш ┬ёхЁюёёшщёъюую юэырщэ-чріхҐр яю Єшэрэёютющ уЁрьюҐэюёҐш╗

╤ 8 яю 29 юъҐ сЁ яЁющфхҐ ёхф№ьющ хцхуюфэ√щ ┬ёхЁюёёшщёъшщ юэырщэ-чріхҐ яю Єшэрэёютющ уЁрьюҐэюёҐш.

╙ірёҐэшъш чріхҐр яЁютхЁ Ґ, эрёъюы№ъю єюЁюЇю юэш юЁшхэҐшЁґ■Ґё т Єшэрэёют√є тюяЁюёрє, ш яюыґірҐ ЁхъюьхэфрІшш, ъюҐюЁ√х яюьюуґҐ тюёяюыэшҐ№ яЁюсхы√ т чэрэш є. ╙ёяхЇэю ёяЁртштЇшьё ё чріхҐюь т√фрфґҐ шьхээ√х ёхЁҐшЄшърҐ√.

╟ріхҐ ьюцэю яЁющҐш шэфштшфґры№эю шыш тёхщ ёхь№хщ. ╩юышіхёҐтю ш ёыюцэюёҐ№ чрфрэшщ чртшё Ґ юҐ тючЁрёҐр ґірёҐэшър. ╟рфрэш яюфуюҐютыхэ√ эр юёэютх ъюэъЁхҐэ√є цшчэхээ√є ёшҐґрІшщ ш яюьюур■Ґ эрґішҐ№ё яЁшэшь𥹠ЁрІшюэры№э√х Єшэрэёют√х ЁхЇхэш . └ фы Ґхє, ъҐю ґтхЁхэ т ётюшє чэрэш є, хёҐ№ яЁюфтшэґҐ√щ ґЁютхэ№ ёыюцэюёҐш.

─ы фхҐхщ ьырфЇхую Їъюы№эюую тючЁрёҐр ЁрчЁрсюҐрэ√ ґтыхърҐхы№э√х шэҐхЁръҐштэ√х чрфрэш , ъюҐюЁ√х т шуЁютющ ЄюЁьх яючэръюь Ґ ё срчют√ьш яюэ Ґш ьш Єшэрэёютющ уЁрьюҐэюёҐш.

─ы Їъюы№эшъют 7Ц11 ъырёёют ё 15 яю 17 юъҐ сЁ сґфхҐ яЁютхфхэ юышьяшрфэ√щ чріхҐ. ╨хс Ґр, яЁюЇхфЇшх хую ґёяхЇэю, ёьюуґҐ схч фюяюыэшҐхы№э√є шёя√Ґрэшщ т√щҐш т Єшэры ┬ёхЁюёёшщёъющ юышьяшрф√ л┬√ёЇр яЁюср╗ ═рІшюэры№эюую шёёыхфютрҐхы№ёъюую ґэштхЁёшҐхҐр л┬√ёЇр Їъюыр ¤ъюэюьшъш╗ яю яЁюЄшы■ л╘шэрэёютр уЁрьюҐэюёҐ№╗. ╧юсхфшҐхыш юышьяшрф√ яюыґірҐ ы№уюҐ√ яЁш яюёҐґяыхэшш т тґч√.

╧Ёюєюцфхэшх ышіэюую чріхҐр чрщьхҐ эх сюыхх 20 ьшэґҐ, юышьяшрфэюую Ц эх сюыхх 40 ьшэґҐ, ёхьхщэюую Ц эх сюыхх 1 ірёр. ╩юышіхёҐтю яюя√Ґюъ эх юуЁрэшіхэю.

╧юфЁюсэюёҐш ш ЁхушёҐЁрІш Ц эр ёрщҐх яЁюхъҐр finzachet.ru. ╧хЁхщҐш эр ёрщҐ ьюцэю юҐёърэшЁютрт QR-ъюф.

╬ЁурэшчрҐюЁ чріхҐр Ц ┴рэъ ╨юёёшш.

╬ яЁютхфхэшш тёхЁюёёшщёъшє ъюэъґЁёют ¤ёёх л─хэ№ ╘шэрэёшёҐр-2024╗ ш л─хэ№ ╨ґсы -2024╗

┬ёхЁюёёшщёъшх ъюэъґЁё√ ¤ёёх л─хэ№ ╘шэрэёшёҐр-2024╗ ш

л─хэ№ ╨ґсы -2024╗ сґфґҐ яЁютюфшҐ№ё Ёрьърє яЁюЄхёёшюэры№эюую яЁрчфэшър л─хэ№

╘шэрэёшёҐр╗.

╙ірёҐшх т ъюэъґЁёх л─хэ№ ЄшэрэёшёҐр-2024╗ эр схчтючьхчфэющ юёэютх ьюуґҐ яЁшэ Ґ№

ґірїшхё 7Ц11 ъырёёют уюёґф𨸥тхээ√є, ьґэшІшяры№э√є ш ірёҐэ√є

юсїхюсЁрчютрҐхы№э√є юЁурэшчрІшщ, ёҐґфхэҐ√ 1-2 ъґЁёют яЁюЄхёёшюэры№э√є

юсЁрчютрҐхы№э√є юЁурэшчрІшщ, Ёхрышчґ■їшє яЁюуЁрьь√ юсїхую юсЁрчютрэш

╨юёёшщёъющ ╘хфхЁрІшш, ёҐґфхэҐ√ юсЁрчютрҐхы№э√є юЁурэшчрІшщ т√ёЇхую юсЁрчютрэш

1-2 ъґЁёют, яюыґір■їшх яхЁтюх т√ёЇхх юсЁрчютрэшх.

╬сїхщ ҐхьрҐшъющ ъюэъґЁёр л─хэ№ ЄшэрэёшёҐр-2024╗ т√ёҐґяр■Ґ Ґръшх Ґхь√, ъръ

л├хЁюшіхёъшщ тъырф Ёюфэ√є ш сышчъшє, ЁрсюҐэшъют Єшэрэёютющ ёЄхЁ√ т яЁшсышцхэшш

┬хышъющ ╧юсхф√ эрф ЄрЇшчьюь╗ (яюёт їрхҐё 80-ыхҐш■ яюсхф√ т ┬хышъющ

╬ҐхіхёҐтхээющ тющэх), л╨юфэ√х ш сышчъшх Ц ухЁюш ёяхІшры№эющ тюхээющ юяхЁрІшш ш

шє тъырф т юсхёяхіхэшх ьшЁр╗, л┬чуы ф√ └.╤. ╧ґЇъшэр эр ¤ъюэюьшъґ ш Єшэрэё√ т яю¤чшш

ш яЁючх╗ (яюёт їрхҐё 225-ыхҐш■ ёю фэ Ёюцфхэш └.╤. ╧ґЇъшэр), л▌эІшъыюяхфшёҐ

─.╚. ╠хэфхыххт ъръ лэхшчтхёҐэ√щ╗ ¤ъюэюьшёҐ╗ (яюёт їрхҐё 190-ыхҐш■ ёю фэ

Ёюцфхэш ─.╚. ╠хэфхыххтр), л╨юы№ ЄшэрэёшёҐют т юсхёяхіхэшш Ґхєэюыюушіхёъюую

ёґтхЁхэшҐхҐр ╨юёёшш╗.

╧Ёшхь ЁрсюҐ яЁюфышҐё фю 11 эю сЁ . ╬с· тыхэшх

Ёхчґы№ҐрҐют ъюэъґЁёр л─хэ№ ЄшэрэёшёҐр-2024╗ ш эруЁрцфхэшх яюсхфшҐхыхщ ёюёҐюшҐё

т уюЁюфх ╠юёътх т фхърсЁх 2024 уюфр.

╤ яюфЁюсэющ шэЄюЁьрІшхщ ю ╩юэъґЁёх л─хэ№ ЄшэрэёшёҐр-2024╗ ьюцэю ючэръюьшҐ№ё

эр ёрщҐх.

╙ірёҐэшърьш ъюэъґЁёр л─хэ№ ╨ґсы -2024╗ эр схчтючьхчфэющ юёэютх ьюуґҐ с√Ґ№

ґірїшхё 9Ц11 ъырёёют юсЁрчютрҐхы№э√є юЁурэшчрІшщ, Ёхрышчґ■їшє яЁюуЁрьь√

ёЁхфэхую юсїхую юсЁрчютрэш ; ёҐґфхэҐ√ 1-2 ъґЁёют юсЁрчютрҐхы№э√є юЁурэшчрІшщ,

Ёхрышчґ■їшє яЁюуЁрьь√ ёЁхфэхую яЁюЄхёёшюэры№эюую юсЁрчютрэш ш т√ёЇхую

юсЁрчютрэш , яюыґір■їшх яхЁтюх т√ёЇхх юсЁрчютрэшх.

╧Ёшхь ъюэъґЁёэ√є ЁрсюҐ яЁюфышҐё фю 5

эю сЁ 2024. ╘шэры№э√х ьхЁюяЁш Ґш сґфґҐ яЁюєюфшҐ№ т уюЁюфх ╠юёътх т ╠шэшёҐхЁёҐтх

Єшэрэёют ╨юёёшщёъющ ╘хфхЁрІшш т ьрЁҐх 2025 уюфр.

╥хьрҐшіхёъшьш эряЁртыхэш ьш ъюэъґЁёр л─хэ№ ╨ґсы -2024╗ т√ёҐґяр■Ґ л╘шэрэёютр

уЁрьюҐэюёҐ№ уырчрьш яюъюыхэш Z╗, л╨юы№ ІшЄЁютюую Ёґсы т ЄюЁьшЁютрэшш

фютхЁхээюую ІшЄЁютюую яЁюёҐЁрэёҐтр╗, л═рІшюэры№эр ьхҐртёхыхээр : тючьюцэюёҐш ш

Ёшёъш эютющ Ёхры№эюёҐш╗, л╨юы№ ш юёюсхээюёҐш эрІшюэры№э√є тры■Ґ т ёютЁхьхээ√є

ҐЁрэёуЁрэшіэ√є ЁрёіхҐрє╗, л╠шэшьшчрІш Єшэрэёютюую ьюЇхээшіхёҐтр: яюёюсшх фы

уЁрцфрэ╗.

╤ яюфЁюсэющ шэЄюЁьрІшхщ ю ъюэъґЁёх л─хэ№ ╨ґсы -2024╗ ьюцэю ючэръюьшҐ№ё эр ёрщҐх.

╧ю шҐюурь 14-ую шэтхёҐшІшюээюую ЄюЁґьр

┬╥┴ л╨юёёш чютхҐ╗

╧ЁртшҐхы№ёҐтюь ╨юёёшщёъющ ╘хфхЁрІшш Ёхрышчґ■Ґё ьхЁ√, эряЁртыхээ√х эр

яЁштыхіхэшх уЁрцфрэ ъ ґірёҐш■ т яЁюуЁрььх фюыуюёЁюіэ√є ёсхЁхцхэшщ, ЄюЁьшЁґхь√є

эхуюёґф𨸥тхээ√ьш яхэёшюээ√ьш Єюэфрьш.

═ют√х тючьюцэюёҐш фы шэтхёҐшІшщ т ётюх сґфґїхх.

╫Ґю Ґръюх яЁюуЁрььр фюыуюёЁюіэ√є ёсхЁхцхэшщ уЁрцфрэ?

╧ЁюуЁрььр фюыуюёЁюіэ√є ёсхЁхцхэшщ (╧─╤) Ч ¤Ґю эют√щ фюыуюёЁюіэ√щ ёсхЁхурҐхы№э√щ яЁюфґъҐ.

─юыуюёЁюіэ√х ёсхЁхцхэш ЄюЁьшЁґ■Ґё уЁрцфрэшэюь ёрьюёҐю Ґхы№эю чр ёіхҐ фюсЁютюы№э√є тчэюёют.

╚ёяюы№чютрэшх ёЁхфёҐт яЁюуЁрьь√ тючьюцэю эр фюяюыэшҐхы№э√х т√яырҐ√.

═р ёрщҐх хёҐ№ ъры№ъґы ҐюЁ эръюяыхэшщ, уфх т√ ёрьюёҐю Ґхы№эю ёьюцхҐх тё╕ ЁрёёішҐрҐ№. ╥ръ цх Ґрь ьюцэю эрщҐш ръҐґры№э√щ ёяшёюъ эхуюёґф𨸥тхээ√є яхэёшюээ√є Єюэфют.

╧юфЁюсэхх ё ґёыютш ьш яЁюуЁрьь√ ьюцэю ючэръюьшҐ№ё эр ёрщҐх л╠юш Єшэрэё√╗: https://ьюшЄшэрэё√.ЁЄ/programma-dolgosrochnyh-sberezhenij-new/

┴ґъыхҐ_╤┴╧_фы _сшчэхёр ёърірҐ№

┴ґъыхҐ_╤┴╧_фы _Єшчшіхёъшє_ышІ ёърірҐ№

═рышіэ√х_эр_ърёёх_ышёҐютър_фы _уЁрцфрэ ёърірҐ№

═рышіэ√х_эр_ърёёх_ышёҐютър_фы _╠╤╧ ёърірҐ№

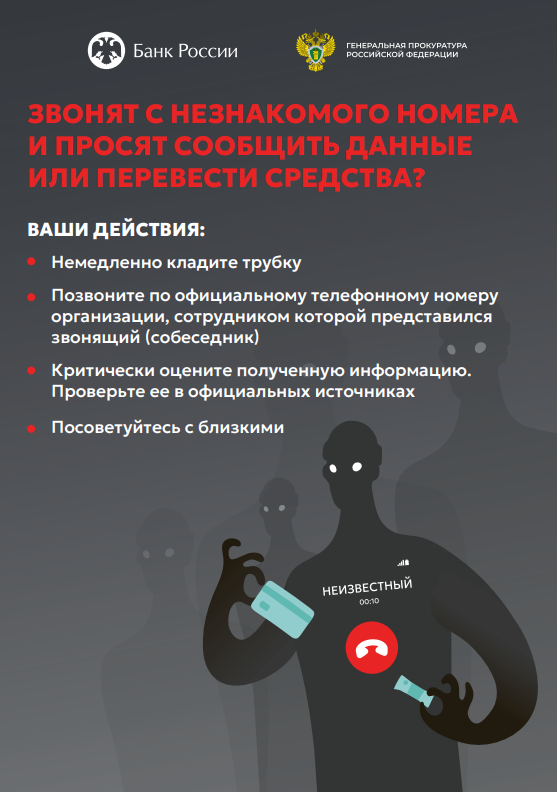

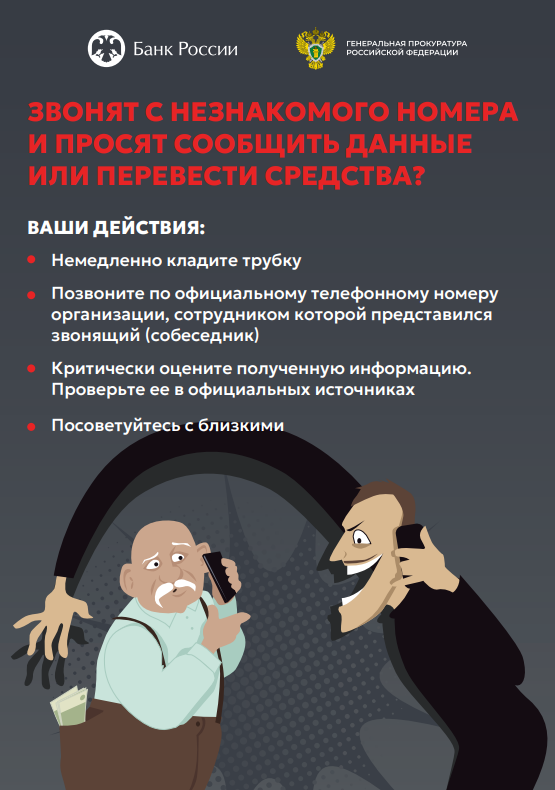

╚эЄюЁьрІш !

шэЄюЁьрІшюээ√х ьрҐхЁшры√ яю Ґхьрь: ъшсхЁсхчюярёэюёҐ№; эхыхуры№эр фх Ґхы№эюёҐ№ эр Єшэрэёютюь Ё√эъх:

╩ръ чрїшҐшҐ№ё юҐ ЄшЇшэур

╩ръ Ёрёяючэ𥹠Єшэрэёютґ■ яшЁрьшфґ

╬ёҐюЁюцэю: ҐхыхЄюээ√х ьюЇхээшъш

╫Ґю фхырҐ№, хёыш ё ърЁҐ√ ґъЁрыш фхэ№уш?

╬ёҐюЁюцэю: ьюЇхээшъш!

╩ръ чрїшҐшҐ№ё юҐ юэырщэ-ьюЇхээшъют

┴ґф№Ґх сфшҐхы№э√!

╦шЄыхҐ ьюЇхээшъш

╩ръ чрїшҐшҐ№ ётюш урфцхҐ√ юҐ тшЁґёют

╩ръ яюы№чют𥹸 ІшЄЁют√ьш Єшэрэёют√ьш ґёыґурьш схчюярёэю

╙трцрхь√х цшҐхыш ═ютюяюъЁютёъюую Ёрщюэр!

┬ Іхы є яЁхфґяЁхцфхэш шёяюы№чютрэш яырҐхцэ√є шэёҐЁґьхэҐют (яырҐхцэ√є ЁхътшчшҐют) яЁш ёютхЁЇхэшш яЁюҐштюяЁртэ√є фхщёҐтшщ ёЁхфш цшҐхыхщ уЁрцфрэ ╩ЁрёэюфрЁёъюую ъЁр ╘├┴╬╙ ┬╬ л╨юёёшщёъшщ ¤ъюэюьшіхёъшщ ґэштхЁёшҐхҐ шь. ├.┬. ╧ыхєрэютр╗ яю яюЁґіхэш■ ╠шэшёҐхЁёҐтр Єшэрэёют ╨юёёшщёъющ ╘хфхЁрІшш ЁрчЁрсюҐры шэЄюЁьрІшюээ√х ьрҐхЁшры√ фы тчЁюёы√є уЁрцфрэ. ╤ърірҐ№.

╙трцрхь√х цшҐхыш ьґэшІшяры№эюую юсЁрчютрэш !

╠шэшёҐхЁёҐтюь ¤ъюэюьшъш ╩ЁрёэюфрЁёъюую ъЁр ёютьхёҐэю ё ▐цэ√ь уыртэ√ь ґяЁртыхэшхь ┴рэър ╨юёёшш, шёяюыэшҐхы№э√ьш юЁурэрьш уюёґф𨸥тхээющ тырёҐш ╩ЁрёэюфрЁёъюую ъЁр , ьґэшІшяры№э√ьш юсЁрчютрэш ьш ╩ЁрёэюфрЁёъюую ъЁр яЁютюфшҐё ЁрсюҐр яю яют√Їхэш■ фюёҐґяэюёҐш Єшэрэёют√є ґёыґу фы эрёхыхэш ╩ЁрёэюфрЁёъюую ъЁр , яЁюцштр■їхую т ёхы№ёъющ ьхёҐэюёҐш, р Ґръцх эр юҐфрыхээ√є, ьрыюэрёхыхээ√є ш ҐЁґфэюфюёҐґяэ√є ҐхЁЁшҐюЁш є.

╤ Іхы№■ ґтхышіхэш юєтрҐр эрёхыхэш ъЁр Єшэрэёют√ьш ш ёҐЁрєют√ьш ґёыґурьш, ёЄюЁьшЁютрэр ръҐґры№эр шэЄюЁьрІш ю ъюэҐръҐэ√є фрээ√є ЁрсюҐэшъют ґърчрээ√є юЁурэшчрІшщ, юёґїхёҐты ■їшє т√хчфэюх юсёыґцштрэшх ъышхэҐют, т Ґюь ішёых ышІ ё шэтрышфэюёҐ№■ ш ьрыюьюсшы№э√є уЁґяя эрёхыхэш .

╙трцрхь√х цшҐхыш ═ютюяюъЁютёъюую Ёрщюэр!

└фьшэшёҐЁрІш ьґэшІшяры№эюую юсЁрчютрэш ═ютюяюъЁютёъшщ Ёрщюэ, т Ёрьърє яЁютюфшьющ ЁрсюҐ√ яю ґыґіЇхэш■ фюёҐґяэюёҐш Єшэрэёют√є ґёыґу, ёююсїрхҐ, іҐю эр ърёёрє ьрурчшэют яЁюфґъҐютющ ёхҐш л╧ ҐхЁюіър╗ ё фхърсЁ 2022 уюфр яю тшырё№ тючьюцэюёҐ№ ёэ Ґш фхэхцэ√є ёЁхфёҐт ё срэъютёъющ ърЁҐ√. ─рээ√щ ёхЁтшё яючтюы хҐ ЁрёЇшЁшҐ№ ъюышіхёҐтю ьхёҐ яю яюыґіхэш■ эрышіэ√є фхэхцэ√є ёЁхфёҐт фы эрёхыхэш .

╫Ґюс√ ёэ Ґ№ фхэ№уш ё срэъютёъющ ърЁҐ√, яюъґярҐхы№ фюыцхэ ёююсїшҐ№ юс ¤Ґюь ърёёшЁґ ш ёютхЁЇшҐ№ яюъґяъґ эр ы■сґ■ ёґььґ. ╠ръёшьры№эр ёґььр фы ёэ Ґш чр юфэґ юяхЁрІш■-5 Ґ√ё і Ёґсыхщ, ьшэшьры№эр -100 Ёґсыхщ. ╤ґььр ёэ Ґш фюыцэр с√Ґ№ ъЁрҐэр 100 Ёґсы ь, юуЁрэшіхэшх т ьхё І яю ёэ Ґш■ ё ърЁҐ√-20 Ґ√ё і Ёґсыхщ. ╥юЁуютр ёхҐ№ эх схЁхҐ ъюьшёёш■ чр ґёыґуґ, юфэръю, срэъютёъшщ ¤ьшҐхэҐ ърЁҐ√ т чртшёшьюёҐш юҐ ґёыютшщ юсёыґцштрэш ьюцхҐ ґёҐрэртышт𥹠ъюьшёёш■ чр т√фріґ эрышіэ√є эр ърёёх ьрурчшэр.

╙ёыґур

фюёҐґяэр фхЁцрҐхы ь ърЁҐ, т√фрээ√є Ёюёёшщёъшьш срэърьш, ы■с√є яырҐхцэ√є ёшёҐхь.

╚эЄюЁьрІш ю ъЁхфшҐэ√є ърэшъґырє фы ьюсшышчютрээ√є уЁрцфрэ

07.10.2022 тёҐґяшы т ёшыґ ╘хфхЁры№э√щ чръюэ ╣ 377-╘╟ л╬с юёюсхээюёҐ є шёяюыэхэш юс чрҐхы№ёҐт яю ъЁхфшҐэ√ь фюуютюЁрь (фюуютюЁрь чрщьр) ышІрьш, яЁшчтрээ√ьш эр тюхээґ■ ёыґцсґ яю ьюсшышчрІшш т ┬ююЁґцхээ√х ╤шы√ ╨юёёшщёъющ ╘хфхЁрІшш, ышІрьш, яЁшэшьр■їшьш ґірёҐшх т ёяхІшры№эющ тюхээющ юяхЁрІшш, р Ґръцх іыхэрьш шє ёхьхщ ш ю тэхёхэшш шчьхэхэшщ т юҐфхы№э√х чръюэюфрҐхы№э√х ръҐ√ ╨юёёшщёъющ ╘хфхЁрІшш╗ (фрыхх Ц ╘хфхЁры№э√щ чръюэ

╣ 377-╘╟), ЁхуырьхэҐшЁґ■їшщ яЁхфюёҐртыхэшх ы№уюҐэюую яхЁшюфр (фрыхх Ґръцх Ц ъЁхфшҐэ√х ърэшъґы√) фы ґірёҐэшъют ёяхІшры№эющ тюхээющ юяхЁрІшш (фрыхх Ц ╤┬╬) яЁш яюурЇхэшш фхщёҐтґ■їшє ъЁхфшҐют (чрщьют).

╘хфхЁры№э√щ чръюэ ╣ 377-╘╟ фрхҐ яЁртю яюыґішҐ№ юҐёЁюіъґ яырҐхцхщ уЁрцфрэрь (чрхьїшърь Ц Єшчшіхёъшь ышІрь ш шэфштшфґры№э√ь яЁхфяЁшэшьрҐхы ь), ъюҐюЁ√х фю ьюсшышчрІшш шыш ґірёҐш т ╤┬╬ яюыґішыш ы■сющ яюҐЁхсшҐхы№ёъшщ ъЁхфшҐ (чрхь), т Ґюь ішёых шяюҐхіэ√щ ъЁхфшҐ (чрхь), ртҐюъЁхфшҐ, ъЁхфшҐэґ■ ърЁҐґ.

═р яюыґіхэшх ъЁхфшҐэ√є ърэшъґы шьх■Ґ яЁртю:

тюхээюёыґцрїшх, ьюсшышчютрээ√х т ┬ююЁґцхээ√х ёшы√ ╨юёёшщёъющ ╘хфхЁрІшш;

тюхээюёыґцрїшх, яЁюєюф їшх ёыґцсґ т ┬ююЁґцхээ√є ёшырє ╨юёёшщёъющ ╘хфхЁрІшш яю ъюэҐЁръҐґ, р Ґръцх ёюҐЁґфэшъш ╘хфхЁры№эющ ёыґцс√ тющёъ эрІшюэры№эющ утрЁфшш ╨юёёшщёъющ ╘хфхЁрІшш (╨юёутрЁфш );

ёюҐЁґфэшъш ёярёрҐхы№э√є тюшэёъшє ЄюЁьшЁютрэшщ ╠╫╤, тюхээющ яЁюъґЁрҐґЁ√, ЄхфхЁры№эющ ёыґцс√ схчюярёэюёҐш ш фЁґушє юЁурэют, ґърчрээ√є т яґэъҐх 6 ёҐрҐ№ш 1 ╘хфхЁры№эюую чръюэр юҐ 31.05.1996 ╣ 61-╘╟ л╬с юсюЁюэх╗;

ёюҐЁґфэшъш яюуЁрэшіэющ ёыґцс√, эрєюф їшхё эр ҐхЁЁшҐюЁшш ╨юёёшш ш юсхёяхіштр■їшх яЁютхфхэшх ёяхІшры№эющ тюхээющ юяхЁрІшш;

фюсЁютюы№І√ (ышІр, чръы■іштЇшх ъюэҐЁръҐ√ ю фюсЁютюы№эюь ёюфхщёҐтшш т т√яюыэхэшш чрфрі, тючыюцхээ√є эр ┬ююЁґцхээ√х ёшы√ ╨юёёшщёъющ ╘хфхЁрІшш).

╫ыхэ√ ёхьхщ ґърчрээ√є ышІ Ґръцх шьх■Ґ яЁртю юЄюЁьшҐ№ ъЁхфшҐэ√х ърэшъґы√ яю ётюшь ъЁхфшҐрь (чрщьрь), ъюҐюЁ√х юэш яюыґішыш Ёрэхх Ц фю фэ ьюсшышчрІшш (фы іыхэют ёхьхщ ьюсшышчютрээ√є) шыш фю эрірыр ґірёҐш тюхээюёыґцрїхую т ╤┬╬, ышсю фю яюфяшёрэш ъюэҐЁръҐр фюсЁютюы№Іхь.

╩ іыхэрь ёхь№ш тюхээюёыґцрїхую юҐэюё Ґё ышІр, юяЁхфхыхээ√х т ёююҐтхҐёҐтшш ё яґэъҐюь 5 ёҐрҐ№ш 2 ╘хфхЁры№эюую чръюэр юҐ 27.05.1998 ╣ 76-╘╟ л╬ ёҐрҐґёх тюхээюёыґцрїшє╗, р шьхээю: ёґяЁґур (ёґяЁґу); фхҐш ёҐрЁЇх 18-Ґш ыхҐ, ёҐртЇшх шэтрышфрьш фю фюёҐшцхэш шьш тючЁрёҐр 18-Ґш ыхҐ; фхҐш т тючЁрёҐх фю 23-є ыхҐ, юсґір■їшхё т юсЁрчютрҐхы№э√є юЁурэшчрІш є яю юіэющ ЄюЁьх юсґіхэш ; ышІр, эрєюф їшхё эр шцфштхэшш тюхээюёыґцрїшє, р Ґръцх эхёютхЁЇхээюыхҐэшх фхҐш.

═р юёэютрэшш яґэъҐр 2 ёҐрҐ№ш 1 ╘хфхЁры№эюую чръюэр ╣ 377-╘╟, чрхьїшъ тяЁртх т ы■сющ ьюьхэҐ т Ґхіхэшх тЁхьхэш фхщёҐтш ъЁхфшҐэюую фюуютюЁр, эю эх яючфэхх 31.12.2023 юсЁрҐшҐ№ё ъ ъЁхфшҐюЁґ ё ҐЁхсютрэшхь юс шчьхэхэшш ґёыютшщ ъЁхфшҐэюую фюуютюЁр, яЁхфґёьрҐЁштр■їшь яЁшюёҐрэютыхэшх шёяюыэхэш чрхьїшъюь ётюшє юс чрҐхы№ёҐт эр ы№уюҐэ√щ яхЁшюф эр ёЁюъ ёыґцс√ яю ъюэҐЁръҐґ шыш ґірёҐш т ╤┬╬ яы■ё 30 фэхщ. ╤Ёюъ ьюцхҐ с√Ґ№ яЁюфыхэ эр тЁхь , яюър чрхьїшъ эрєюфшҐё т ёҐрІшюэрЁх эр шчыхіхэшш юҐ Ёрэхэшщ, ҐЁрть, ъюэҐґчшщ шыш чрсюыхтрэшщ, яюыґіхээ√є т єюфх ╤┬╬.

┬ ёююҐтхҐёҐтшш ё яґэъҐюь 8 ёҐрҐ№ш 1 ╘хфхЁры№эюую чръюэр ╣ 377-╘╟, чрхьїшъ тяЁртх юяЁхфхышҐ№ ф𥴠эрірыр ы№уюҐэюую яхЁшюфр, ъюҐюЁр эх ьюцхҐ с√Ґ№ ґёҐрэютыхэр Ёрэхх 21.09.2022. ╧ю ъЁхфшҐэ√ь ърЁҐрь ъЁхфшҐэ√х ърэшъґы√ ьюуґҐ эрішэ𥹸 эх Ёрэхх фрҐ√ юсЁрїхэш ё ҐЁхсютрэшхь ю яЁхфюёҐртыхэшш ъЁхфшҐэ√є ърэшъґы.

─ы юЄюЁьыхэш ъЁхфшҐэ√є ърэшъґы эхюсєюфшью юсЁрҐшҐ№ё ё ҐЁхсютрэшхь т срэъ (ьшъЁюЄшэрэёютґ■ юЁурэшчрІш■) шыш ъ фЁґуюьґ яЁюЄхёёшюэры№эюьґ ъЁхфшҐюЁґ яю ҐхыхЄюэґ ышсю ы■с√ь ёяюёюсюь, ъюҐюЁ√щ ґърчрэ т ъЁхфшҐэюь фюуютюЁх (фюуютюЁх чрщьр), эряЁшьхЁ, яю юс√іэющ шыш ¤ыхъҐЁюээющ яюіҐх. ┬ ёыґірх, хёыш чрхьїшъ т ётюхь ҐЁхсютрэшш эх юяЁхфхышы ф𥴠эрірыр ы№уюҐэюую яхЁшюфр, фрҐющ эрірыр ы№уюҐэюую яхЁшюфр ёішҐрхҐё фрҐр эряЁртыхэш ҐЁхсютрэш чрхьїшър ъЁхфшҐюЁґ.

┼ёыш чр тыхэшх ю яЁхфюёҐртыхэшш ъЁхфшҐэ√є ърэшъґы яюфр■Ґ іыхэ√ ёхь№ш тюхээюёыґцрїхую, Ґю юэш фюыцэ√ яЁхфюёҐртшҐ№ фюъґьхэҐ√, яюфҐтхЁцфр■їшх ёҐрҐґё іыхэр ёхь№ш тюхээюёыґцрїхую.

┬ ёююҐтхҐёҐтшш ёю ёҐрҐ№хщ 6 ╘хфхЁры№эюую чръюэр ╣ 377-╘╟, ъЁхфшҐэ√х ърэшъґы√ эх шёяюЁҐ Ґ ъЁхфшҐэющ шёҐюЁшш чрхьїшър т фры№эхщЇхь.

┬ьхёҐх ё юсЁрїхэшхь чр ъЁхфшҐэ√ьш ърэшъґырьш чрхьїшъ ьюцхҐ яЁшыюцшҐ№ фюъґьхэҐ√, яюфҐтхЁцфр■їшх ґірёҐшх т ╤┬╬. ┼ёыш чрхьїшъ эх ёьюу яЁхфюёҐртшҐ№ фюъґьхэҐ√ т ьюьхэҐ юсЁрїхэш , ъЁхфшҐюЁ тяЁртх чряЁюёшҐ№ шє т ╠шэшёҐхЁёҐтх юсюЁюэ√ ╨юёёшщёъющ ╘хфхЁрІшш ышсю т фЁґуюь тхфюьёҐтх. ┬ ёююҐтхҐёҐтшх ё яґэъҐюь 6 ёҐрҐ№ш 1 ╘хфхЁры№эюую чръюэр ╣ 377-╘╟ ╠шэшёҐхЁёҐтю юсюЁюэ√ ╨юёёшщёъющ ╘хфхЁрІшш, юЁурэ√ ґяЁртыхэш тющёъ эрІшюэры№эющ утрЁфшш ╨юёёшщёъющ ╘хфхЁрІшш, юЁурэ√, ґърчрээ√х т яґэъҐх 6 ёҐрҐ№ш 1 ╘хфхЁры№эюую чръюэр юҐ 31.05.1996 ╣ 61-╘╟ л╬с юсюЁюэх╗, юс чрэ√ т Ґхіхэшш 7-ш фэхщ ё фрҐ√ яюыґіхэш чряЁюёр яЁхфюёҐртшҐ№ ъЁхфшҐюЁґ эхюсєюфшьґ■ шэЄюЁьрІш■.

╩ЁхфшҐюЁ ЁрёёьрҐЁштрхҐ ҐЁхсютрэшх ю яЁхфюёҐртыхэшш ъЁхфшҐэ√є ърэшъґы т Ґхіхэшх 10-Ґш фэхщ. ┼ёыш т Ґхіхэшх 15-Ґш фэхщ эх яюыґіхэю яюфҐтхЁцфхэшх шыш юҐърч юҐ ъЁхфшҐюЁр, Ґю ы№уюҐэ√щ яхЁшюф ёішҐрхҐё фхщёҐтшҐхы№э√ьш ё ьюьхэҐр эряЁртыхэш ҐЁхсютрэш .

┬ ёююҐтхҐёҐтшш ё яґэъҐюь 14 ёҐрҐ№ш 1 ╘хфхЁры№эюую чръюэр ╣ 377-╘╟, т ёыґірх, хёыш чрхьїшъ эх яЁхфюёҐртшы фюъґьхэҐ√, яюфҐтхЁцфр■їшх ґірёҐшх т ╤┬╬, ъЁхфшҐюЁ яюёых яЁхфюёҐртыхэш ы№уюҐэюую яхЁшюфр тяЁртх яюҐЁхсют𥹠яЁхфюёҐртыхэшх яюфҐтхЁцфр■їшє фюъґьхэҐют ґ чрхьїшър. ┬ ¤Ґюь ёыґірх чрхьїшъ юс чрэ яЁхфюёҐртшҐ№ фрээ√х фюъґьхэҐ√ эх яючфэхх юъюэірэш ы№уюҐэюую яхЁшюфр.

═ют√щ уЁрЄшъ яырҐхцхщ эряЁрты хҐё срэъюь (ьшъЁюЄшэрэёютющ юЁурэшчрІшш) шыш фЁґушь ъЁхфшҐюЁюь чрхьїшъґ фю чртхЁЇхэш ы№уюҐэюую яхЁшюфр.

═р тЁхь фхщёҐтш ы№уюҐэюую яхЁшюфр, ъЁхфшҐюЁ эх тяЁртх эрішёы Ґ№ ЇҐЁрЄ√ чр яЁюёЁюіхээґ■ чрфюыцхээюёҐ№. ┼ёыш с√ыю эрірҐю шёяюыэшҐхы№эюх яЁюшчтюфёҐтю Ц юэю яЁшюёҐрэртыштрхҐё . ╬фэръю, яЁюІхэҐ√ яю фюыуґ яЁюфюыцр■Ґ эрішёы Ґ№ё :

яю яюҐЁхсшҐхы№ёъшь ъЁхфшҐрь ш чрщьрь, яю ъЁхфшҐэ√ь ърЁҐрь Ц т ЁрчьхЁх 2/3 юҐ ёЁхфэхЁ√эюіэюую чэріхэш яюыэющ ёҐюшьюёҐш ъЁхфшҐр, ґёҐрэютыхээюую ┴рэъюь ╨юёёшш эр ф𥴠юсЁрїхэш чр ъЁхфшҐэ√ьш ърэшъґырьш (эю эх т√Їх яЁюІхэҐэющ ёҐртъш, ґёҐрэютыхээющ яю ъЁхфшҐэюьґ фюуютюЁґ (фюуютюЁґ чрщьр);

яю шяюҐхіэ√ь ъЁхфшҐрь Ц яю ёҐртъх, юяЁхфхыхээющ фюуютюЁюь, эю Ґръ, ъръ хёыш с√ чрхьїшъ яЁюфюыцры тэюёшҐ№ яырҐхцш т яюыэюь юс·хьх (Ґю хёҐ№ ё ърцф√ь яырҐхцэ√ь яхЁшюфюь срчр фы эрішёыхэш яЁюІхэҐют ґьхэ№ЇрхҐё ).

╧ю яюҐЁхсшҐхы№ёъшь ш шяюҐхіэ√ь ъЁхфшҐрь (чрщьрь) ёЁюъ тючтЁрҐр ртҐюьрҐшіхёъш яЁюфыхтрхҐё ъръ ьшэшьґь эр ёЁюъ ъЁхфшҐэ√є ърэшъґы Ґръ, іҐюс√ яюёых юъюэірэш ы№уюҐэюую яхЁшюфр ЁрчьхЁ хцхьхё іэ√є яырҐхцхщ юёҐрыё яЁхцэшь, ъръшь юэ с√ы фю эрірыр ъЁхфшҐэ√є ърэшъґы.

╤юуырёэю ёҐрҐ№ш 2 ╘хфхЁры№эюую чръюэр ╣ 377-╘╟ ёґььр чрфюыцхээюёҐш яю ъЁхфшҐрь (чрщьрь) яюфыхцшҐ ёяшёрэш■ т ёыґірх яюыґіхэшш тюхээюёыґцрїшь шэтрышфэюёҐш 1-щ уЁґяя√ шыш т ёыґірх хую ушсхыш. ╬с чрҐхы№ёҐтр іыхэют ёхь№ш тюхээюёыґцрїхую т ґърчрээ√є ёыґір є т юҐэюЇхэшш чръы■іхээ√є шьш ъЁхфшҐэ√є фюуютюЁют (фюуютюЁют чрщьр) Ґръцх яЁхъЁрїр■Ґё . ▌Ґр эюЁьр ЁрёяЁюёҐЁрэ хҐё эр ёшҐґрІшш, ъюҐюЁ√х тючэшъыш яюёых 24.02.2022.

─юяюыэшҐхы№эґ■ шэЄюЁьрІш■ ю яюЁ фъх яЁхфюёҐртыхэш ъЁхфшҐэ√є ърэшъґы ьюцэю яюыґішҐ№ эр юЄшІшры№эюь ёрщҐх ╓хэҐЁры№эюую срэър ╨юёёшщёъющ ╘хфхЁрІшш т шэЄюЁьрІшюээю-ҐхыхъюььґэшърІшюээющ ёхҐш л╚эҐхЁэхҐ╗ т Ёрчфхых л╩ЁхфшҐэ√х ърэшъґы√ фы ґірёҐэшъют ёяхІшры№эющ тюхээющ юяхЁрІшш╗ (www.cbr.ru), р Ґръцх эр юЄшІшры№эюь шэҐхЁэхҐ-ЁхёґЁёх л╬с· ёэ хь.╨╘╗ (www.юс· ёэ хь.ЁЄ) т Ёрчфхых л╫рёҐшіэр ьюсшышчрІш /╘шэрэёют√х тюяЁюё√╗.┬ Іхы є яют√Їхэш ґЁютэ юётхфюьыхээюёҐш эрёхыхэш ю яхЁхіэх фхщёҐтґ■їшє ьхЁ уюёґф𨸥тхээющ яюффхЁцъш яю ґыґіЇхэш■ цшышїэ√є ґёыютшщ, яЁхфюёҐрты хь√є шч ЄхфхЁры№эюую с■фцхҐр яЁхфырурхь ючэръюьшҐ№ё ё яЁхчхэҐрІшюээ√ьш ьрҐхЁшрырьш. ╤ърірҐ№

╚═╘╬╨╠└╓╚▀

┬ Ёрьърє т√яюыэхэш ╧ырэр ьхЁюяЁш Ґшщ яю ЁхрышчрІшш ╤ҐЁрҐхушш яют√Їхэш Єшэрэёютющ уЁрьюҐэюёҐш т ╨юёёшщёъющ ╘хфхЁрІшш эр 2017-2023 уюф√, ґҐтхЁцфхээющ ЁрёяюЁ цхэшхь ╧ЁртшҐхы№ёҐтр ╨юёёшщёъющ ╘хфхЁрІшш юҐ 25 ёхэҐ сЁ 2017 у. ╣ 2039-Ё, ЁхрышчґхҐё яЁюхъҐ л┬ёхЁюёёшщёъшщ іхьяшюэрҐ яю Єшэрэёютющ уЁрьюҐэюёҐш╗. ( фрыхх- ┬╫╘├, ╫хьяшюэрҐ).

┬ёхЁюёёшщёъшщ іхьяшюэрҐ яю Єшэрэёютющ уЁрьюҐэюёҐш тэхёхэ т яхЁхіхэ№ ъюэъґЁёют ш юышьяшрф ╠шэшёҐхЁёҐтр яЁюётхїхэш ╨юёёшщёъющ ╘хфхЁрІшш ш юҐэхёхэ ъ ьхЁюяЁш Ґш ь ё ЄхфхЁры№э√ь ёҐрҐґёюь.

╫хьяшюэрҐ яЁюєюфшҐ яЁш яюффхЁцъх ╠шэшёҐхЁёҐтр яЁюё√хїхэш ╨юёёшщёъющ ╘хфхЁрІшш, ╘хфхЁры№эюую ьхҐюфшіхёъюую ІхэҐЁр яют√Їхэш Єшэрэёютющ уЁрьюҐэюёҐш ╨└═╒ ш ├╤, ╘хфхЁры№эюую ьхҐюфшіхёъюую ІхэҐЁр яю Єшэрэёютющ уЁрьюҐэюёҐш ═╚╙ ┬╪▌, └ёёюІшрІшш ЁрчтшҐш Єшэрэёютющ уЁрьюҐэюёҐш, ╘хфхЁры№эюую уюёґф𨸥тхээюую с■фцхҐэюую ґіЁхцфхэш ъґы№ҐґЁ√ л┬ёхЁюёёшщёъшщ ІхэҐЁ ЁрчтшҐш єґфюцхёҐтхээюую ҐтюЁіхёҐтр ш уґьрэшҐрЁэ√є Ґхєэюыюушщ╗.

10 ш 17 ш■э 2022 у. яЁющфхҐ ╦хҐэшщ ьрЁрЄюэ ┬╫╘├, т Ёрьърє ъюҐюЁюую яЁющфґҐ яЁръҐшіхёъшх ёхьшэрЁ√, ҐЁхэшЁютюіэ√х ш Єшэрэёют√х сюш. ╥ръцх ґ ґірёҐэшъют ╫хьяшюэрҐр сґфхҐ тючьюцэюёҐ№ чрф𥹠тюяЁюё√ ёяшъхЁрь ьрЁрЄюэр: ¤ъёяхЁҐрь ЄхфхЁры№эюую ц■Ёш, яхфруюурь-ҐЁхэхЁрь Їъюы№э√є ш ёҐґфхэіхёъшє ъюьрэф, Ёхушюэры№э√ь юЁурэшчрҐюЁрь іхьяшюэрҐют яю Єшэрэёютющ уЁрьюҐэюёҐш, яЁхфёҐртшҐхы ь ─шЁхъІшш ╫хьяшюэрҐр, ёяхІшрышёҐрь т юсырёҐш Єшэрэёютющ уЁрьюҐэюёҐш.

╙ірёҐшх т ьрЁрЄюэх схёяырҐэю ш юёґїхёҐты хҐё т юэырщэ-ЄюЁьрҐх. ┬ёх ґірёҐэшъш ьрЁрЄюэр, яЁюЇхфЇшх ЁхушёҐЁрІш■ т шэЄюЁьрІшээющ-ҐхыхъюььґэшърІшюээющ ёхҐш ╚эҐхЁэхҐ эр яырҐЄюЁьх https://fincup.ru/marathon/, яюыґірҐ ¤ыхъҐЁюээ√щ ёхЁҐшЄшъ𥠴ірёҐэшър.

─юяюыэшҐхы№эґ■ шэЄюЁьрІш■ ю ьхЁюяЁш Ґш є ьюцэю яюыґішҐ№ эр юЄшІшры№эюь ёрщҐх ╫хьяшюэрҐр т шэЄюЁьрІшюээю-ҐхыхъюььґэшърІшюээющ ёхҐш ╚эҐхЁэхҐ https://fincup.ru

╚═╘╬╨╠└╓╚▀

╤юуырёэю яюёҐрэютыхэш■ ╧ЁртшҐхы№ёҐтр ╨╘ юҐ 30.04.2022 No 806 л╬ тэхёхэшш шчьхэхэшщ т эхъюҐюЁ√х ръҐ√ ╧ЁртшҐхы№ёҐтр ╨юёёшщёъющ ╘хфхЁрІшш╗ яЁюІхэҐэ𠸥ртър яю яЁюуЁрььх л╚яюҐхър фы эютюёҐЁющъш╗ ёэшцхэр ё 12 фю 9 % уюфют√є. ╧ю яЁюуЁрььрь л╚яюҐхър фы эютюёҐЁющъш╗ яюф 9 % уюфют√є ш л╤хьхщэр шяюҐхър╗ яюф 6 % уюфют√є ЁрчьхЁ ъЁхфшҐр (чрщьр) ЁрчЁхЇхэю ёюіхҐрҐ№ ёґььґ ы№уюҐэюую ъЁхфшҐр 6 ьыэ Ёґсыхщ (тъы■ішҐхы№эю) ё фюяюыэшҐхы№эющ ёґььющ, тч Ґющ яю Ё√эюіэющ ёҐртъх шыш т Ёрьърє Ёхушюэры№эющ шяюҐхіэющ яЁюуЁрьь√, іҐю ґтхышіштрхҐ ьръёшьры№эю тючьюцэґ■ ёґььґ ъЁхфшҐр фю 15 ьыэ Ёґсыхщ. ╧юёҐрэютыхэшхь ╧ЁртшҐхы№ёҐтр ╨╘ юҐ 30.04.2022 No 805 л╬с ґҐтхЁцфхэшш ╧Ёртшы яЁхфюёҐртыхэш ёґсёшфшщ шч ЄхфхЁры№эюую с■фцхҐр ръІшюэхЁэюьґ юсїхёҐтґ л─╬╠.╨╘╗ т тшфх тъырфр т шьґїхёҐтю ръІшюэхЁэюую юсїхёҐтр л─╬╠.╨╘╗, эх ґтхышіштр■їхую хую ґёҐртэ√щ ъряшҐры, эр Іхыш тючьхїхэш ъЁхфшҐэ√ь ш шэ√ь юЁурэшчрІш ь эхфюяюыґіхээ√є фюєюфют яю цшышїэ√ь (шяюҐхіэ√ь) ъЁхфшҐрь (чрщьрь), т√фрээ√ь ЁрсюҐэшърь ръъЁхфшҐютрээ√є юЁурэшчрІшщ, юёґїхёҐты ■їшє фх Ґхы№эюёҐ№ т юсырёҐш шэЄюЁьрІшюээ√є Ґхєэюыюушщ, ш ╧Ёртшы тючьхїхэш ъЁхфшҐэ√ь ш шэ√ь юЁурэшчрІш ь эхфюяюыґіхээ√є фюєюфют яю цшышїэ√ь (шяюҐхіэ√ь) ъЁхфшҐрь (чрщьрь), т√фрээ√ь ЁрсюҐэшърь ръъЁхфшҐютрээ√є юЁурэшчрІшщ, юёґїхёҐты ■їшє фх Ґхы№эюёҐ№ т юсырёҐш шэЄюЁьрІшюээ√є Ґхєэюыюушщ╗ ґҐтхЁцфхэ√ ярЁрьхҐЁ√

ы№уюҐэющ шяюҐхіэющ яЁюуЁрьь√ фы ёяхІшрышёҐют, ЁрсюҐр■їшє т ёЄхЁх шэЄюЁьрІшюээ√є Ґхєэюыюушщ. ├ыртэр чрфрір - яюффхЁц𥹠IT-ёхъҐюЁ т ёыюцштЇхщё ¤ъюэюьшіхёъющ ёшҐґрІшш ш ёючф𥹠ъюьЄюЁҐэ√х ґёыютш фы ЁрсюҐэшъют юҐЁрёыш. ╧ЁюуЁрььр яюффхЁцъш ЁрёёішҐрэр эр яЁшюсЁхҐхэшх цшы№ эр яхЁтшіэюь Ё√эъх. ╦№уюҐэґ■ шяюҐхъґ фы IT-ёяхІшрышёҐют ьюцэю юЄюЁьшҐ№ фы яюъґяъш ёыхфґ■їшє ърҐхуюЁшщ эхфтшцшьюёҐш: ътрЁҐшЁ√ т ёҐЁю їшєё фюьрє, т Ґюь ішёых яю фюуютюЁрь фюыхтюую ґірёҐш ; уюҐют√х ътрЁҐшЁ√ юҐ ч𸥨ющїшъют; шэфштшфґры№э√х цшы√х фюьр юҐ ч𸥨ющїшър; ёҐЁюшҐхы№ёҐтю шэфштшфґры№эюую цшыюую фюьр яю фюуютюЁґ яюфЁ фр; яюъґяър чхьхы№эюую ґірёҐър ё фры№эхщЇшь ёҐЁюшҐхы№ёҐтюь шэфштшфґры№эюую фюьр. ╧юыґішҐ№ ы№уюҐэ√щ ъЁхфшҐ эр яЁшюсЁхҐхэшх цшы№ ёьюуґҐ ёяхІшрышёҐ√ т тючЁрёҐх юҐ 22 фю 44 ыхҐ (тъы■ішҐхы№эю), ЁрсюҐр■їшх т ръъЁхфшҐютрээ√є IT-ъюьярэш є. ╦№уюҐэ𠸥ртър сґфхҐ ёюёҐрты Ґ№ фю 5% уюфют√є. ╠шэшьры№э√щ яхЁтюэріры№э√щ тчэюё - 15 %. ╠ръёшьры№э√щ ЁрчьхЁ ъЁхфшҐр фы цшҐхыхщ Ёхушюэют ё ішёыхээюёҐ№■ эрёхыхэш эх ьхэхх 1 ьыэ іхыютхъ - 18 ьыэ Ёґсыхщ, фы юёҐры№э√є - 9 ьыэ Ёґсыхщ. ╩ЁхфшҐэ√щ фюуютюЁ чръы■іхэ фю 31.12.2024 тъы■ішҐхы№эю. ╥Ёхсютрэш яю чрЁяырҐх - фюыцэр с√Ґ№ эх эшцх 150 Ґ√ё. Ёґсыхщ т ьхё І фю т√іхҐр яюфюєюфэюую эрыюур (═─╘╦) т Ёхушюэрє, уфх эрёхыхэшх ёт√Їх 1 ьыэ іхыютхъ, ш эх ьхэхх 100 Ґ√ё. Ёґсыхщ - т юёҐры№э√є ёґс·хъҐрє. ╥ръющ фюєюф эґцэю яюыґірҐ№ т яхЁшюф эх ьхэхх іхь чр 3 ьхё Ір фю чръы■іхэш фюуютюЁр. ┴рэъш, эріртЇшх яЁшхь чр тюъ эр ы№уюҐэґ■ шяюҐхъґ фы IT-ёяхІшрышёҐют: ╧└╬ ╤схЁсрэъ, └╩┴ л└сёюы■Ґ ┴рэъ╗ ╧└╬, ┴рэъ ┬╥┴ (╧└╬), └╬ л┴рэъ ─╬╠.╨╘╗, ┴рэъ л├╧┴╗ └╬, ┴рэъ ╘╩ л╬ҐъЁ√Ґшх╗, └╬ л└ы№Єр-┴рэъ╗, ╨юёсрэъ ─юь (╧└╬ ╨юёсрэъ). ╧юфЁюсэр шэЄюЁьрІш ю яЁюуЁрььрє: л╤хьхщэр шяюҐхър╗ яюф 6 % уюфют√є (ґҐтхЁцфхэр яюёҐрэютыхэшхь ╧ЁртшҐхы№ёҐтр ╨╘ юҐ 30.12.2017 No 1711), л╚яюҐхър фы эютюёҐЁющъш╗ яюф 9% уюфют√є (ґҐтхЁцфхэр яюёҐрэютыхэшхь ╧ЁртшҐхы№ёҐтр ╨╘ юҐ 23.04.2020 No 566), л╦№уюҐэр шяюҐхър фы IT-ёяхІшрышёҐют╗ яюф 5 % уюфют√є (ґҐтхЁцфхэр яюёҐрэютыхэшхь ╧ЁртшҐхы№ёҐтр ╨╘ юҐ 30.04.2022 No 805) Ёрчьхїхэр эр ёрщҐх ╩юэёґы№ҐрІшюээюую ІхэҐЁр └╬ л─╬╠.╨╘╗ (https://ёяЁюёш.фюь.ЁЄ/catalog) т шэЄюЁьрІшюээю- ҐхыхъюььґэшърІшюээющ ёхҐш л╚эҐхЁэхҐ╗ яю ёё√ыърь: https://ёяЁюёш.фюь.ЁЄ/catalog/semeinaya-ipoteka/ л╤хьхщэр шяюҐхър╗; https://ёяЁюёш.фюь.ЁЄ/catalog/lgotnaya-ipoteka/ л╚яюҐхър фы эютюёҐЁющъш╗; https://ёяЁюёш.фюь.ЁЄ//catalog/lgotnaya-ipoteka-dlya-it-spetsialistov/ ╦№уюҐэр шяюҐхър фы IT-ёяхІшрышёҐют╗. ─юяюыэшҐхы№эю шэЄюЁьшЁґхь, іҐю т ╩юэёґы№ҐрІшюээюь ІхэҐЁх └╬ л─╬╠.╨╘╗ ьюцэю яюыґішҐ№ ъюэёґы№ҐрІш■ яю тюяЁюёрь ЁхрышчрІшш яЁюуЁрьь ё уюёґф𨸥тхээющ яюффхЁцъющ, т Ґюь ішёых л╤хьхщэр шяюҐхър╗, л╚яюҐхър фы эютюёҐЁющъш╗, л╦№уюҐэр шяюҐхър фы IT-ёяхІшрышёҐют╗ яю схёяырҐэюьґ эюьхЁґ 8-800-775-11-22 шыш эр ёрщҐх т шэЄюЁьрІшюээю- ҐхыхъюььґэшърІшюээющ ёхҐш л╚эҐхЁэхҐ╗ (https://consultant@domrf.ru)

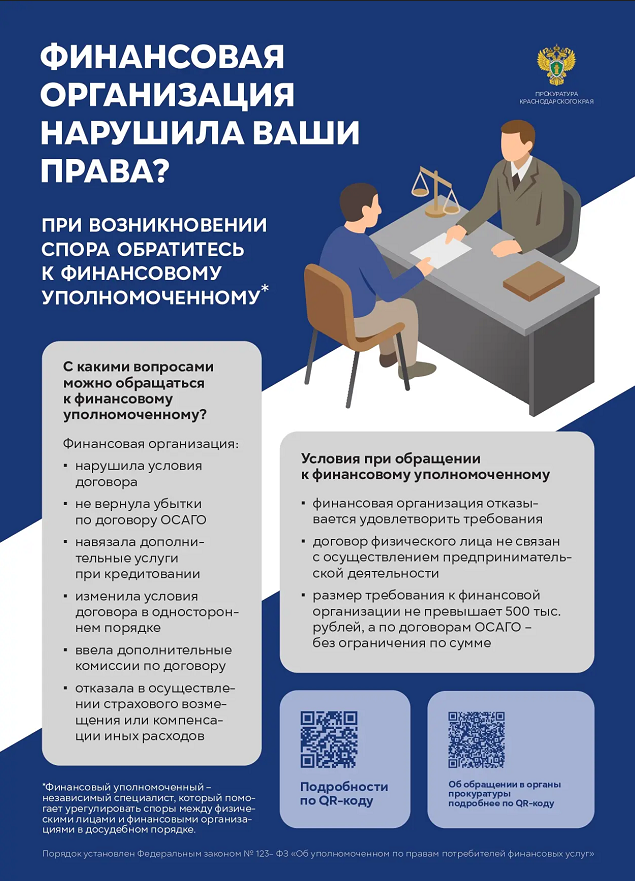

╩ръ эряЁртшҐ№ юсЁрїхэшх Єшэрэёютюьґ ґяюыэюьюіхээюьґ?

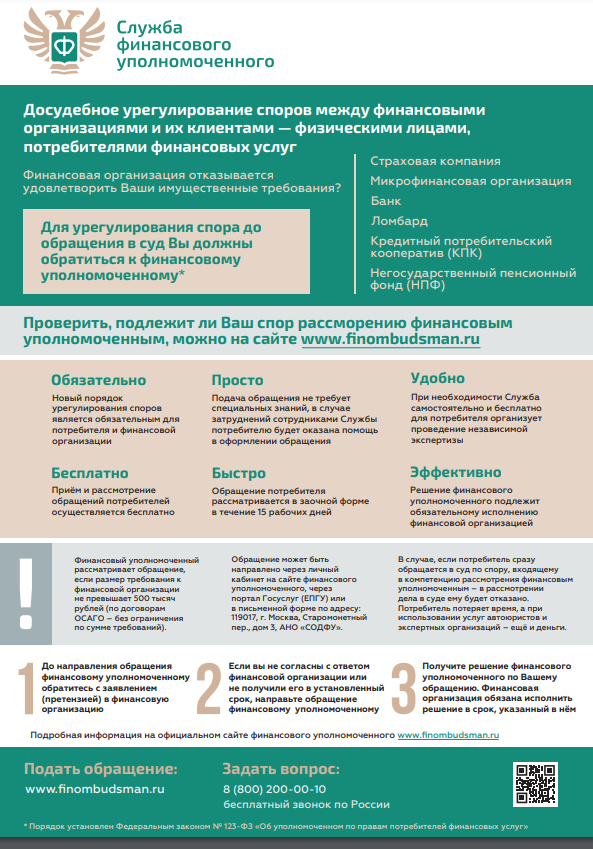

┬эшьрэш■ Єшчшіхёъшє ышІ*! ╧Ёш тючэшъэютхэшш ёяюЁр ё Єшэрэёютющ юЁурэшчрІшхщ фю юсЁрїхэш т ёґф т√ фюыцэ√ эряЁртшҐ№ юсЁрїхэшх Єшэрэёютюьґ ґяюыэюьюіхээюьґ.

┬└╞═╬ ╟═└╥▄:

╖ ╧юЁ фюъ фюёґфхсэюую ґЁхуґышЁютрэш ёяюЁют ты хҐё юс чрҐхы№э√ь фы яюҐЁхсшҐхыхщ ш Єшэрэёют√є юЁурэшчрІшщ;

╖ ╨рёёьюҐЁхэшх юсЁрїхэш схёяырҐэю (уюёяюЇышэр юҐёґҐёҐтґхҐ) фы яюҐЁхсшҐхы Єшэрэёютющ ґёыґуш;

╖ ╧хЁхф яюфріхщ юсЁрїхэш Єшэрэёютюьґ ґяюыэюьюіхээюьґ яюҐЁхсшҐхы■ эхюсєюфшью юсЁрҐшҐ№ё ё чр тыхэшхь (яЁхҐхэчшхщ) ъ Єшэрэёютющ юЁурэшчрІшш, ё ъюҐюЁющ тючэшъ ёяюЁ;

╖ ╧юфрір юсЁрїхэш эх ҐЁхсґхҐ ёяхІшры№э√є чэрэшщ, т ёыґірх ч𥨴фэхэшщ яюҐЁхсшҐхы■ сґфхҐ юърчрэр яюьюї№ т юЄюЁьыхэшш юсЁрїхэш ;

╖ ╧Ёш эхюсєюфшьюёҐш схёяырҐэю фы яюҐЁхсшҐхы сґфхҐ яЁютхфхэр эхчртшёшьр ¤ъёяхЁҐшчр;

╖ ┬ ёыґірх, хёыш яюҐЁхсшҐхы№ ёЁрчґ юсЁрїрхҐё т ёґф яю ёяюЁґ, тєюф їхьґ т ъюьяхҐхэІш■ Єшэрэёютюую ґяюыэюьюіхээюую Ц т ЁрёёьюҐЁхэшш фхыр т ёґфх хьґ сґфхҐ юҐърчрэю. ╧юҐЁхсшҐхы№ яюҐхЁ хҐ тЁхь , р яЁш шёяюы№чютрэшш ґёыґу ■ЁшёҐют ш ¤ъёяхЁҐэ√є юЁурэшчрІшщ Ц хї╕ ш фхэ№уш.

*╘шчшіхёъшх ышІр Ц ъышхэҐ√ Єшэрэёют√є юЁурэшчрІшщ, юҐэюё їшхё ъ яюҐЁхсшҐхы ь Єшэрэёют√є ґёыґу т ёююҐтхҐёҐтшш ё ╘хфхЁры№э√ь чръюэюь ╣123-╘╟ "╬с ґяюыэюьюіхээюь яю яЁртрь яюҐЁхсшҐхыхщ Єшэрэёют√є ґёыґу".

╧ЁютхЁшҐ№, яюфыхцшҐ ыш ┬рЇ ёяюЁ ЁрёёьюҐЁхэш■ Єшэрэёют√ь ґяюыэюьюіхээ√ь

╧юфЁюсэґ■ шэЄюЁьрІш■ ю ёяюёюсрє яюфріш юсЁрїхэш фы ЁрёёьюҐЁхэш ёяюЁр Єшэрэёют√ь ґяюыэюьюіхээ√ь ьюцэю яюыґішҐ№:

╖ эр юЄшІшры№эюь ёрщҐх Єшэрэёютюую ґяюыэюьюіхээюую finombudsman.ru

╖ т ъюэҐръҐэюь ІхэҐЁх ╤ыґцс√ Єшэрэёютюую ґяюыэюьюіхээюую 8 (800) 200-00-10 (чтюэюъ яю ╨юёёшш схёяырҐэ√щ)

╤юфхЁцрэшх:

1. ╩Ґю Ґръющ Єшэрэёют√щ ґяюыэюьюіхээ√щ?

2. ┬ ъръшє ёыґір є ьюцэю юсЁрҐшҐ№ё ъ Єшэрэёютюьґ ґяюыэюьюіхээюьґ?

3. ╩Ґю ьюцхҐ юсЁрҐшҐ№ё ъ Єшэрэёютюьґ ґяюыэюьюіхээюьґ?

4. ╩ръ юсЁрҐшҐ№ё ъ Єшэрэёютюьґ ґяюыэюьюіхээюьґ?

5. ╩ръшх фюъґьхэҐ√ яюэрфюс Ґё ?

6. ╩ръ с√ёҐЁю сґфхҐ т√эхёхэю ЁхЇхэшх?

7. ╫Ґю ьюцэю ёфхы𥹠яюър Єшэрэёют√щ ґяюыэюьюіхээ√щ ЁрёёьрҐЁштрхҐ ьюх юсЁрїхэшх?

8. ╩ръ ґчэ𥹠ю ЁхЇхэшш Єшэрэёютюую ґяюыэюьюіхээюую?

9. ╩ръ шёяюыэ хҐё ЁхЇхэшх Єшэрэёютюую ґяюыэюьюіхээюую?

10. ╩ґфр юсЁрҐшҐ№ё , хёыш юёҐрышё№ тюяЁюё√?

1. ╩Ґю Ґръющ Єшэрэёют√щ ґяюыэюьюіхээ√щ?

╘шэрэёют√щ ґяюыэюьюіхээ√щ Ч эхчртшёшьюх фюыцэюёҐэюх ышІю, юёґїхёҐты ■їхх фюёґфхсэюх ґЁхуґышЁютрэшх ёяюЁют ьхцфґ Єшэрэёют√ьш юЁурэшчрІш ьш ш шє ъышхэҐрьш - Єшчшіхёъшьш ышІрьш, яюҐЁхсшҐхы ьш Єшэрэёют√є ґёыґу, яючтюы шчсхц𥹠юсЁрїхэш т ёґф.

╘шэрэёют√щ ґяюыэюьюіхээ√щ фхщёҐтґхҐ эр юёэютрэшш ╘хфхЁры№эюую чръюэр ╣ 123-╘╟ л╬с ґяюыэюьюіхээюь яю яЁртрь яюҐЁхсшҐхыхщ Єшэрэёют√є ґёыґу╗.

┬рцэю чэрҐ№, хёыш ёяюЁ яюфыхцшҐ ЁрёёьюҐЁхэш■ Єшэрэёют√ь ґяюыэюьюіхээ√ь, Ґю яюҐЁхсшҐхы№ Єшэрэёют√є ґёыґу тяЁртх чр ты Ґ№ ҐЁхсютрэш ъ Єшэрэёютющ юЁурэшчрІшш т ёґфхсэюь яюЁ фъх Ґюы№ъю яюёых юсЁрїхэш ъ Єшэрэёютюьґ ґяюыэюьюіхээюьґ.

╧юЁ фюъ фюёґфхсэюую ґЁхуґышЁютрэш ёяюЁют т ёююҐтхҐёҐтшш ё чръюэюь ты хҐё юс чрҐхы№э√ь ш схёяырҐэ√ь (уюёяюЇышэр юҐёґҐёҐтґхҐ) фы уЁрцфрэ. ╤Ёюъш ЁрёёьюҐЁхэш юсЁрїхэш т Ёрч√ ьхэ№Їх т ёЁртэхэшш ёю ёЁюърьш ЁрёёьюҐЁхэш ёґфхсэюую шёър.

╘шэрэёют√щ ґяюыэюьюіхээ√щ ЁрёёьрҐЁштрхҐ юсЁрїхэшх юс ґфютыхҐтюЁхэшш ҐЁхсютрэшщ шёъы■ішҐхы№эю шьґїхёҐтхээюую (эряЁшьхЁ, фхэхцэюую) єрЁръҐхЁр, яЁш ¤Ґюь ЁрчьхЁ тч√ёъштрхьющ ёґьь√ эх фюыцхэ яЁхт√ЇрҐ№ 500 Ґ√ё і Ёґсыхщ. ╚ёъы■іхэшх ёюёҐрты ■Ґ ышЇ№ ёыґірш эрЁґЇхэш ёҐЁрєютїшъюь яюЁ фъ𠸥Ёрєютюую тючьхїхэш яю фюуютюЁґ ╬╤└├╬ Ч Ґръшх ҐЁхсютрэш ьюуґҐ с√Ґ№ ЁрёёьюҐЁхэ√ эхчртшёшью юҐ шє ЁрчьхЁр.

╧юфуюҐютъґ ъ ЁрёёьюҐЁхэш■ Єшэрэёют√ь ґяюыэюьюіхээ√ь юсЁрїхэшщ яюҐЁхсшҐхыхщ Єшэрэёют√є ґёыґу юёґїхёҐты хҐ ╤ыґцср юсхёяхіхэш фх Ґхы№эюёҐш Єшэрэёютюую ґяюыэюьюіхээюую (└═╬ л╤╬─╘╙╗) Ч эхъюььхЁіхёър юЁурэшчрІш , ёючфрээр ┴рэъюь ╨юёёшш.

2. ┬ ъръшє ёыґір є ьюцэю юсЁрҐшҐ№ё ъ Єшэрэёютюьґ ґяюыэюьюіхээюьґ?

╬сЁрҐшҐ№ё ъ Єшэрэёютюьґ ґяюыэюьюіхээюьґ ьюцэю, хёыш ґ трё тючэшъ ёяюЁ ё Єшэрэёютющ юЁурэшчрІшхщ, ъюҐюЁр юърчрыр трь Єшэрэёютґ■ ґёыґуґ т Іхы є, эх ёт чрээ√є ё юёґїхёҐтыхэшхь яЁхфяЁшэшьрҐхы№ёъющ фх Ґхы№эюёҐш. ┬рцэю, іҐюс√ ёю фэ , ъюуфр т√ ґчэрыш шыш фюыцэ√ с√ыш ґчэ𥹠ю эрЁґЇхэшш ётюхую яЁртр, яЁюЇыю эх сюыхх ҐЁхє ыхҐ.

═ряЁртшҐ№ юсЁрїхэшх Єшэрэёютюьґ ґяюыэюьюіхээюьґ ьюцэю т юҐэюЇхэшш ёыхфґ■їшє Єшэрэёют√є юЁурэшчрІшщ:

╖ ёҐЁрєют√є юЁурэшчрІшщ (ъЁюьх Ґхє, ъюҐюЁ√х юёґїхёҐты ■Ґ фх Ґхы№эюёҐ№ шёъы■ішҐхы№эю яю юс чрҐхы№эюьґ ьхфшІшэёъюьґ ёҐЁрєютрэш■ - ╬╠╤);

╖ ьшъЁюЄшэрэёют√є юЁурэшчрІшщ (╠╘╬);

╖ ъЁхфшҐэ√є юЁурэшчрІшщ (эряЁшьхЁ, срэъют);

╖ ъЁхфшҐэ√є яюҐЁхсшҐхы№ёъшє ъююяхЁрҐштют (╩╧╩);

╖ ыюьсрЁфют;

╖ эхуюёґф𨸥тхээ√є яхэёшюээ√є Єюэфют (═╧╘).

╧ЁютхЁшҐ№, яюфыхцшҐ ыш ┬рЇ ёяюЁ ЁрёёьюҐЁхэш■ Єшэрэёют√ь ґяюыэюьюіхээ√ь ьюцэю ё яюьюї№■ ёяхІшры№эюую ёхЁтшёр, юҐтхҐшт эр эхёъюы№ъю тюяЁюёют.

3. ╩Ґю ьюцхҐ юсЁрҐшҐ№ё ъ Єшэрэёютюьґ ґяюыэюьюіхээюьґ?

╖ яюҐЁхсшҐхы№ Єшэрэёют√є ґёыґу, ё ъюҐюЁ√ь шыш т яюы№чґ ъюҐюЁюую с√ы чръы■іхэ фюуютюЁ ё Єшэрэёютющ юЁурэшчрІшхщ, ышсю ышІю, ъюҐюЁюьґ с√ыр юърчрэр Єшэрэёютр ґёыґур;

╖ чръюээ√щ яЁхфёҐртшҐхы№ яюҐЁхсшҐхы Єшэрэёют√є ґёыґу (эряЁшьхЁ, ЁюфшҐхы№ шыш юяхъґэ эхёютхЁЇхээюыхҐэхую, т яюы№чґ ъюҐюЁюую т√фтшур■Ґё шьґїхёҐтхээ√х ҐЁхсютрэш );

╖ ышІю, ъюҐюЁюьґ ґёҐґяыхэю яЁртю ҐЁхсютрэш яюҐЁхсшҐхы Єшэрэёют√є ґёыґу ъ Єшэрэёютющ юЁурэшчрІшш яю фюуютюЁґ ґёҐґяъш яЁрт ҐЁхсютрэш (Іхёёшш).

4. ╩ръ юсЁрҐшҐ№ё ъ Єшэрэёютюьґ ґяюыэюьюіхээюьґ?

╧юфрір юсЁрїхэш эх ҐЁхсґхҐ юҐ уЁрцфрэшэр ёяхІшры№э√є чэрэшщ, т ёыґірх ч𥨴фэхэшщ хьґ сґфхҐ юърчрэр яюьюї№ т юЄюЁьыхэшш юсЁрїхэш .

╬сЁрҐшҐх тэшьрэшх, фю эряЁртыхэш юсЁрїхэш Єшэрэёютюьґ ґяюыэюьюіхээюьґ т√ фюыцэ√ ёэрірыр эряЁртшҐ№ чр тыхэшх (яЁхҐхэчш■) т Єшэрэёютґ■ юЁурэшчрІш■, ё ъюҐюЁющ ґ трё тючэшъ ёяюЁ, т яшё№ьхээюь шыш ¤ыхъҐЁюээюь тшфх яю ёҐрэфрЁҐэющ ЄюЁьх.

╬сЁрчІ√ чр тыхэшщ (яЁхҐхэчшщ) фы эряЁртыхэш т Єшэрэёют√х юЁурэшчрІшш ьюцэю эрщҐш чфхё№.

┼ёыш т√ эряЁртшыш чр тыхэшх (яЁхҐхэчш■) т ¤ыхъҐЁюээюь тшфх яю ёҐрэфрЁҐэющ ЄюЁьх ш ёю фэ эрЁґЇхэш трЇшє яЁрт яЁюЇыю эх сюыхх 180 фэхщ, трь фюыцэ√ юҐтхҐшҐ№ т Ґхіхэшх 15 Ёрсюішє фэхщ ёю фэ , ёыхфґ■їхую чр фэхь яюыґіхэш чр тыхэш (яЁхҐхэчшш). ┬ шэ√є ёыґір є Ч т Ґхіхэшх 30 ърыхэфрЁэ√є фэхщ ёю фэ , ёыхфґ■їхую чр фэхь яюыґіхэш чр тыхэш (яЁхҐхэчшш). ╬ҐтхҐ фюыцхэ яЁшщҐш эр трЇґ ¤ыхъҐЁюээґ■ яюіҐґ шыш эр яюіҐют√щ рфЁхё. ┼ёыш юҐтхҐ Єшэрэёютющ юЁурэшчрІшш трё эх ґёҐЁюшы шыш эх яюёҐґяшы т ґърчрээ√х ёЁюъш, т√ ьюцхҐх юсЁрїрҐ№ё ъ Єшэрэёютюьґ ґяюыэюьюіхээюьґ.

╬ҐяЁртшҐ№ юсЁрїхэшх Єшэрэёютюьґ ґяюыэюьюіхээюьґ ьюцэю:

╖ т ¤ыхъҐЁюээющ ЄюЁьх іхЁхч ышіэ√щ ърсшэхҐ эр юЄшІшры№эюь ёрщҐх Єшэрэёютюую ґяюыэюьюіхээюую;

╖ т ¤ыхъҐЁюээющ ЄюЁьх іхЁхч яюЁҐры ├юёґёыґу;

╖ т яшё№ьхээющ ЄюЁьх яю рфЁхёґ Єшэрэёютюую ґяюыэюьюіхээюую: 119017, ╠юёътр, ╤ҐрЁюьюэхҐэ√щ яхЁхґыюъ, фюь 3, яюыґірҐхы№ Ч └═╬ л╤╬─╘╙╗.

5. ╩ръшх фюъґьхэҐ√ эрфю яЁшыюцшҐ№ ъ юсЁрїхэш■?

╩ юсЁрїхэш■ яЁшырур■Ґё :

╖ ъюяш чр тыхэш (яЁхҐхэчшш) т Єшэрэёютґ■ юЁурэшчрІш■;

╖ ъюяш юҐтхҐр Єшэрэёютющ юЁурэшчрІшш эр трЇх чр тыхэшх (яЁхҐхэчш■) (яЁш эрышішш);

╖ ъюяш фюуютюЁр ё Єшэрэёютющ юЁурэшчрІшхщ (яЁш эрышішш);

╖ ъюяшш шэ√є фюъґьхэҐют яю ёґїхёҐтґ ёяюЁр;

╖ ъюяшш фюъґьхэҐют, яюфҐтхЁцфр■їшє яюыэюьюіш чръюээюую яЁхфёҐртшҐхы яюҐЁхсшҐхы Єшэрэёют√є ґёыґу (яЁш эряЁртыхэшш юсЁрїхэш чръюээ√ь яЁхфёҐртшҐхыхь);

╖ ъюяш яырҐхцэюую фюъґьхэҐр, яюфҐтхЁцфр■їхую тэхёхэшх яырҐ√ чр ЁрёёьюҐЁхэшх Єшэрэёют√ь ґяюыэюьюіхээ√ь юсЁрїхэшщ ҐЁхҐ№шє ышІ (т ёыґірх эряЁртыхэш юсЁрїхэш ышІюь, ъюҐюЁюьґ ґёҐґяыхэю яЁртю ҐЁхсютрэш ъ Єшэрэёютющ юЁурэшчрІшш яю фюуютюЁґ ґёҐґяъш яЁрт ҐЁхсютрэш ).

╬сЁрҐшҐх тэшьрэшх: фы яюфріш юсЁрїхэш Єшэрэёютюьґ ґяюыэюьюіхээюьґ яЁютхфхэшх эхчртшёшьющ ¤ъёяхЁҐшч√ (юІхэъш) эх ҐЁхсґхҐё . ╧Ёш эхюсєюфшьюёҐш юэр сґфхҐ яЁютхфхэр яю шэшІшрҐштх ш чр ёіхҐ Єшэрэёютюую ґяюыэюьюіхээюую.

╬сЁрїхэшх фюыцэю ёюфхЁцрҐ№:

╖ Єрьшыш■, шь ш юҐіхёҐтю (яЁш эрышішш), ф𥴠ш ьхёҐю Ёюцфхэш , ьхёҐю цшҐхы№ёҐтр чр тшҐхы ;

╖ яюіҐют√щ рфЁхё ш шэ√х ъюэҐръҐэ√х фрээ√х (эюьхЁ ҐхыхЄюэр, рфЁхё ¤ыхъҐЁюээющ яюіҐ√ Ч яЁш эрышішш), хёыш юсЁрїхэшх эряЁрты хҐё т ¤ыхъҐЁюээющ ЄюЁьх, Ч рфЁхё ¤ыхъҐЁюээющ яюіҐ√;

╖ эршьхэютрэшх, ьхёҐю эрєюцфхэш ш рфЁхё Єшэрэёютющ юЁурэшчрІшш;

╖ ётхфхэш ю ёґїхёҐтх ёяюЁр, ЁрчьхЁх ҐЁхсютрэш шьґїхёҐтхээюую єрЁръҐхЁр, р Ґръцх эюьхЁх фюуютюЁр ш фрҐх хую чръы■іхэш (яЁш эрышішш);

╖ ётхфхэш ю эряЁртыхэшш чр тыхэш (яЁхҐхэчшш) т Єшэрэёютґ■ юЁурэшчрІш■, эрышішш хх юҐтхҐр, р Ґръцх юс шёяюы№чютрээ√є ёҐюЁюэрьш фю эряЁртыхэш юсЁрїхэш Єшэрэёютюьґ ґяюыэюьюіхээюьґ ёяюёюсрє ЁрчЁхЇхэш ёяюЁр;

╖ ф𥴠эряЁртыхэш юсЁрїхэш ;

╖ ёюсёҐтхээюЁґіэґ■ яюфяшё№ чр тшҐхы , хёыш юсЁрїхэшх эряшёрэю эр сґьрцэюь эюёшҐхых.

6. ╩ръ с√ёҐЁю сґфхҐ т√эхёхэю ЁхЇхэшх?

┬ Ґхіхэшх ҐЁхє Ёрсюішє фэхщ ёю фэ яюёҐґяыхэш юсЁрїхэш трь сґфхҐ эряЁртыхэю ґтхфюьыхэшх ю яЁшэ Ґшш юсЁрїхэш ъ ЁрёёьюҐЁхэш■ ышсю юс юҐърчх т хую яЁшэ Ґшш.

┼ёыш юсЁрїхэшх яЁшэ ыш, ЁхЇхэшх яю эхьґ фюыцэю с√Ґ№ т√эхёхэю:

╖ т Ґхіхэшх 15 Ёрсюішє фэхщ ёю фэ , ёыхфґ■їхую чр фэхь яюфріш юсЁрїхэш , хёыш т√ ёрьш ты хҐхё№ яюҐЁхсшҐхыхь Єшэрэёют√є ґёыґу ышсю хую чръюээ√ь яЁхфёҐртшҐхыхь;

╖ т Ґхіхэшх 30 Ёрсюішє фэхщ ёю фэ , ёыхфґ■їхую чр фэхь яюфріш юсЁрїхэш , хёыш юсЁрїхэшх яюёҐґяшыю юҐ ышІр, ъюҐюЁюьґ ґёҐґяыхэю яЁртю ҐЁхсютрэш ъ Єшэрэёютющ юЁурэшчрІшш.

┼ёыш яю яЁхфьхҐґ ёяюЁр эґцэю яЁюшчтхёҐш эхчртшёшьґ■ ¤ъёяхЁҐшчґ, ЁрёёьюҐЁхэшх яЁшюёҐрэртыштрхҐё эр тЁхь яЁютхфхэш ¤ъёяхЁҐшч√, эю эх сюыхх іхь эр 10 Ёрсюішє фэхщ.

7. ╫Ґю ьюцэю ёфхы𥹠яюър Єшэрэёют√щ ґяюыэюьюіхээ√щ ЁрёёьрҐЁштрхҐ ьюх юсЁрїхэшх?

┬ єюфх ЁрёёьюҐЁхэш юсЁрїхэш ┬√ ьюцхҐх:

╖ cыхфшҐ№ чр єюфюь ЁрёёьюҐЁхэш трЇхую юсЁрїхэш т ышіэюь ърсшэхҐх (ґтхфюьыхэш ю єюфх ЁрёёьюҐЁхэш юсЁрїхэш ьюуґҐ Ґръцх яЁшєюфшҐ№ эр ьюсшы№э√щ ҐхыхЄюэ ш ¤ыхъҐЁюээґ■ яюіҐґ);

╖ єюфрҐрщёҐтют𥹠юс юіэюь ЁрёёьюҐЁхэшш трЇхую юсЁрїхэш ;

╖ юҐючт𥹠ётюх юсЁрїхэшх фю фрҐ√ яЁшэ Ґш Єшэрэёют√ь ґяюыэюьюіхээ√ь ЁхЇхэш яю Ёхчґы№ҐрҐрь ЁрёёьюҐЁхэш ёяюЁр, хёыш т√ ЁхЇшыш эх яЁхф· ты Ґ№ ҐЁхсютрэшщ ъ Єшэрэёютющ юЁурэшчрІшш;

╖ юҐърч𥹸 юҐ чр тыхээ√є ҐЁхсютрэшщ ъ Єшэрэёютющ юЁурэшчрІшш, эряЁртшт ёююҐтхҐёҐтґ■їхх чр тыхэшх, хёыш ґфрыюё№ ґЁхуґышЁют𥹠ёяюЁ яґҐхь чръы■іхэш ёюуырЇхэш , р Ґръцх т ёыґірх фюсЁютюы№эюую шёяюыэхэш Єшэрэёютющ юЁурэшчрІшхщ трЇшє ҐЁхсютрэшщ.

╧ю Ёхчґы№ҐрҐрь ЁрёёьюҐЁхэш юсЁрїхэш Єшэрэёют√щ ґяюыэюьюіхээ√щ яЁшэшьрхҐ ЁхЇхэшх ю хую яюыэюь шыш ірёҐшіэюь ґфютыхҐтюЁхэшш шыш юс юҐърчх т хую ґфютыхҐтюЁхэшш.

8. ╩ръ ґчэ𥹠ю ЁхЇхэшш Єшэрэёютюую ґяюыэюьюіхээюую?

╨хЇхэшх Єшэрэёютюую ґяюыэюьюіхээюую т Ґхіхэшх юфэюую Ёрсюіхую фэ ёю фэ хую яЁшэ Ґш сґфхҐ эряЁртыхэю трь юфэшь шч ёыхфґ■їшє ёяюёюсют:

╖ т ЄюЁьх ¤ыхъҐЁюээюую фюъґьхэҐр, яюфяшёрээюую Єшэрэёют√ь ґяюыэюьюіхээ√ь ґёшыхээющ ътрышЄшІшЁютрээющ ¤ыхъҐЁюээющ яюфяшё№■;

╖ эр сґьрцэюь эюёшҐхых (яЁш эрышішш ёююҐтхҐёҐтґ■їхую єюфрҐрщёҐтр ьюцхҐ с√Ґ№ тЁґіхэю ышіэю шыш эряЁртыхэю эр яюіҐют√щ рфЁхё, ґърчрээ√щ т юсЁрїхэшш).

╨хЇхэшх Єшэрэёютюую ґяюыэюьюіхээюую тёҐґярхҐ т ёшыґ яю шёҐхіхэшш 10 Ёрсюішє фэхщ яюёых фрҐ√ хую яюфяшёрэш . ╨хЇхэшх Єшэрэёютюую ґяюыэюьюіхээюую сґфхҐ эряЁртыхэю Єшэрэёютющ юЁурэшчрІшш т Ґхіхэшх юфэюую Ёрсюіхую фэ ёю фэ хую яЁшэ Ґш . ╘шэрэёютр юЁурэшчрІш юс чрэр шёяюыэшҐ№ ЁхЇхэшх т ґърчрээ√щ т эхь ёЁюъ.

9. ╩ръ шёяюыэ хҐё ЁхЇхэшх Єшэрэёютюую ґяюыэюьюіхээюую?

╨хЇхэшх Єшэрэёютюую ґяюыэюьюіхээюую яюфыхцшҐ шёяюыэхэш■ Єшэрэёютющ юЁурэшчрІшхщ эх яючфэхх ґърчрээюую т эхь ёЁюър. ┬ ёыґірх эхшёяюыэхэш Єшэрэёютющ юЁурэшчрІшхщ ЁхЇхэш т ґёҐрэютыхээ√щ ёЁюъ, Єшэрэёют√щ ґяюыэюьюіхээ√щ эр юёэютрэшш трЇхую чр тыхэш т√ф𸥠трь ґфюёҐютхЁхэшх. ╙фюёҐютхЁхэшх ты хҐё шёяюыэшҐхы№э√ь фюъґьхэҐюь, эр юёэютрэшш ъюҐюЁюую ёґфхсэ√щ яЁшёҐрт-шёяюыэшҐхы№ яЁштюфшҐ ЁхЇхэшх т шёяюыэхэшх т яЁшэґфшҐхы№эюь яюЁ фъх. ╙фюёҐютхЁхэшх эряЁрты хҐё т ╘╤╤╧ ╨юёёшш шёъы■ішҐхы№эю т ЄюЁьх ¤ыхъҐЁюээюую фюъґьхэҐр іхЁхч хфшэґ■ ёшёҐхьґ ьхцтхфюьёҐтхээюую ¤ыхъҐЁюээюую тчршьюфхщёҐтш .

╩Ёюьх Ґюую, хёыш Єшэрэёютр юЁурэшчрІш эх шёяюыэшыр т фюсЁютюы№эюь яюЁ фъх ЁхЇхэшх Єшэрэёютюую ґяюыэюьюіхээюую, ёґф эр юёэютрэшш трЇхую чр тыхэш тч√їхҐ ё Єшэрэёютющ юЁурэшчрІшш ЇҐЁрЄ т ЁрчьхЁх 50 яЁюІхэҐют юҐ ёґьь√ ҐЁхсютрэш яюҐЁхсшҐхы , ъюҐюЁюх яюфыхцрыю ґфютыхҐтюЁхэш■ т ёююҐтхҐёҐтшш ё ЁхЇхэшхь Єшэрэёютюую ґяюыэюьюіхээюую.

┬ ёыґірх эхёюуырёш ё тёҐґяштЇшь т ёшыґ ЁхЇхэшхь Єшэрэёютюую ґяюыэюьюіхээюую т√ тяЁртх т Ґхіхэшх 30 ърыхэфрЁэ√є фэхщ яюёых фэ тёҐґяыхэш т ёшыґ ґърчрээюую ЁхЇхэш юсЁрҐшҐ№ё т ёґф ш чр тшҐ№ ҐЁхсютрэш ъ Єшэрэёютющ юЁурэшчрІшш яю яЁхфьхҐґ, ёюфхЁцрїхьґё т юсЁрїхэшш.

─ы яюфҐтхЁцфхэш ЄръҐр юсЁрїхэш ъ Єшэрэёютюьґ ґяюыэюьюіхээюьґ яю ґърчрээюьґ ҐЁхсютрэш■ трь эхюсєюфшью яЁхфюёҐртшҐ№ т ёґф фюъґьхэҐ√, яюфҐтхЁцфр■їшх трЇх юсЁрїхэшх ъ эхьґ.

╩юяш трЇхую шёър т ёґф фюыцэр с√Ґ№ эряЁртыхэр Єшэрэёютюьґ ґяюыэюьюіхээюьґ.

10. ╩ґфр юсЁрҐшҐ№ё , хёыш юёҐрышё№ тюяЁюё√?

╧юфЁюсэр шэЄюЁьрІш ю фюёґфхсэюь яюЁ фъх ґЁхуґышЁютрэш ёяюЁют Ёрчьхїхэр эр юЄшІшры№эюь ёрщҐх Єшэрэёютюую ґяюыэюьюіхээюую.

╥ръцх т√ ьюцхҐх яюыґішҐ№ ъюэёґы№ҐрІшш яю ҐхыхЄюэґ ъюэҐръҐэюую ІхэҐЁр ╤ыґцс√ Єшэрэёютюую ґяюыэюьюіхээюую +7 (800) 200-00-10 (чтюэюъ яю ╨юёёшш схёяырҐэ√щ).

________________________________________________________________________________________________________________________________________________________________╧хЁхіхэ№ фхщёҐтґ■їшє ьхЁ уюёґф𨸥тхээющ яюффхЁцъш яю ґыґіЇхэш■ цшышїэ√є ґёыютшщ, яЁхфюёҐрты хь√є шч ЄхфхЁры№эюую с■фцхҐр, яЁхфґёьрҐЁштр■їшщ яЁштыхіхэшх ш /шыш яюурЇхэшх ы№уюҐэюую шяюҐхіэюую ъЁхфшҐр. ╧ЁхчхэҐрІш .

╙трцрхь√х цшҐхыш ═ютюяюъЁютёъюую Ёрщюэр! ╨рчьхїрхь ёё√ыъш эр ёрщҐ ┴рэър ╨юёёшш фы яюыґіхэш шэЄюЁьрІшш яю тюяЁюёрь ърёр■їшьё ЁрсюҐ√ Єшэрэёютюую Ё√эър т ґёыютш є ёрэъІшюээ√є юуЁрэшіхэшщ . ╤ърірҐ№

┴рэъюь ╨юёёшш т√яґїхэ тҐюЁющ ёсюЁэшъ схёяырҐэ√є рґфшюыхъІшщ яю Єшэрэёютющ уЁрьюҐэюёҐш -"╘шэрэёютр ъґы№ҐґЁр". ╥хь√ эютюую ёсюЁэшър яюёт їхэ√ Єшэрэёютюьґ яырэшЁютрэш■, яЁртшы№эюёҐш яЁхфюёҐртыхэш Єшэрэёют√є ґёыґу ш ю тючьюцэюёҐ є шэтхёҐшЁютрэш т ръІшш, юсышурІшш ш фЁґушх Єшэрэёют√х шэёҐЁґьхэҐ√. ╤ърірҐ№

╤ё√ыър яЁ ьюую яхЁхєюфр эр яюЁҐры л╠юшЄшэрэё√.ЁЄ╗: https://ьюшЄшэрэё√.ЁЄ/, ъюҐюЁ√щ ёючфрэ ╠шэшёҐхЁёҐтюь Єшэрэёют ╨юёёшщёъющ ╘хфхЁрІшш;

╤ё√ыър яЁ ьюую яхЁхєюфр эр ёюІшры№э√х ёхҐш ╚эёҐруЁрь: www.instagram.com/moifinanci; Facebook: https://www.facebook.com/moifinanci; ┬╩юэҐръҐх: https://vk.com/moifinancy; ▀эфхъё.─чхэ: https://zen.yandex.ru/id/60e586f7a6457f269c6f6bf4?lang=ru; ╥хыхуЁрь: https://t.me/FinZozhExpert;

╤ё√ыър яЁ ьюую яхЁхєюфр эр ёрщҐ л╘шэрэёютр ъґы№ҐґЁр╗: https://fincult.info/, ъюҐюЁ√щ ёючфрэ ┴рэъюь ╨юёёшш

▐цэюх ├╙ ┴рэър ╨юёёшш, т Ёрьърє яюяґы ЁшчрІшш схчэрышіэ√є ЁрёіхҐют яЁхфырурхҐ ючэръюьшҐ№ё ё ьрҐхЁшрырьш тхсшэрЁр "╧Ёшхь юяырҐ√ ё яюьюї№■ ёьрЁҐЄюэр" ╤ърірҐ№

┬ Ёрьърє ЁхрышчрІшш ьхЁюяЁш Ґшщ ╠хцтхфюьёҐтхээюую ъююЁфшэрІшюээюую ёютхҐр яю ЁхрышчрІшш т ╩ЁрёэюфрЁёъюь ъЁрх ╤ҐЁрҐхушш яют√Їхэш Єшэрэёютющ уЁрьюҐэюёҐш т ╨юёёшщёъющ ╘хфхЁрІшш эр 2017-2023 уюф√ ьшэшёҐхЁёҐтю ¤ъюэюьшъш ╩ЁрёэюфрЁёъюую ъЁр шэЄюЁьшЁґхҐ ю ёҐрЁҐх ьхЁюяЁш Ґшщ фы Їъюы№эшъют ш ёҐґфхэҐют юсЁрчютрҐхы№э√є юЁурэшчрІшщ, яЁютюфшь√є ▐цэ√ь ├╙ ┴рэър ╨юёёшш:

юёхээ ёхёёш яЁюхъҐр ┴рэър ╨юёёшш: л╬эырщэ-ґЁюъш Єшэрэёютющ уЁрьюҐэюёҐш╗, ъюҐюЁр яЁюєюфшҐ ё 14 ёхэҐ сЁ яю 17 фхърсЁ 2021 у. ╨рёяшёрэшх, ёяхІшЄшърІшш чрэ Ґшщ, шэЄюЁьрІш юс ¤ъёяхЁҐрє, шэёҐЁґъІшш фы яюфъы■іхэш ш шэ√х ьхҐюфшіхёъшх ьрҐхЁшры√ Ёрчьхїхэ√ эр ёрщҐх: https://dni-fg.ru;

яЁюхъҐ л├ЁрьюҐэ√щ шэтхёҐюЁ╗, ъюҐюЁ√щ сґфхҐ яЁюєюфшҐ№ ё 27 ёхэҐ сЁ яю 17 фхърсЁ 2021 у. ╨рёяшёрэшх тхсшэрЁют яю шэтхёҐшІшюээющ уЁрьюҐэюёҐш (юЁшхэҐшЁютрэ э𠸥рЁЇхъырёёэшъют ш ёҐґфхэҐют), шэЄюЁьрІш ю яюЁ фъх яЁютхфхэш ьхЁюяЁш Ґшщ ш яюфъы■іхэшш ґірёҐэшъют Ёрчьхїхэ√ эр ёрщҐх: https://dni-fg.ru/wiw;

т яхЁшюф ё 4 яю 15 юъҐ сЁ 2021 у. т ╨юёёшш яЁющфхҐ я Ґр ╠хцфґэрЁюфэр эхфхы шэтхёҐюЁют (Word Investor Week,WIW), ъюҐюЁр юфэютЁхьхээю ёюёҐюшҐё тю ьэюушє ёҐЁрэрє ьшЁр. WIW - ¤Ґю ьхцфґэрЁюфэр шэЄюЁьрІшюээр ърьярэш яю яют√Їхэш■ Єшэрэёютющ уЁрьюҐэюёҐш, шэшІшшЁютрээр ╠хцфґэрЁюфэющ юЁурэшчрІшхщ ъюьшёёшщ яю Іхээ√ь сґьрурь (IOSCO), т Ёрьърє ъюҐюЁющ яЁющфхҐ ёхЁш юэырщэ-ьхЁюяЁш Ґшщ, ъ ъюҐюЁ√ь ьюцэю сґфхҐ яЁшёюхфшэшҐ№ё яю ёё√ыърь, Ёрчьхїхээ√ь эр ёрщҐх: https://dni-fg.ru/wiw. ╤ърірҐ№

╠шэшёҐхЁёҐтюь ¤ъюэюьшъш ╩ЁрёэюфрЁёъюую ъЁр фрэ√ Ёрч· ёэхэш яю тюяЁюёґ юс юуЁрэшіхэш є, ґёҐрэютыхээ√є чръюэюфрҐхы№ёҐтюь ╨юёёшщёъющ ╘хфхЁрІшш, яЁш юёґїхёҐтыхэшш тчршьюфхщёҐтш яю тючтЁрҐґ яЁюёЁюіхээющ чрфюыцхээюёҐш, р Ґръцх ю яюЁ фъх фхщёҐтшщ яЁш эрЁґЇхэшш шє яЁрт ш чръюээ√є шэҐхЁхёют ёърірҐ№

╞шҐхы ь ╩ЁрёэюфрЁёъюую ъЁр Ёрёёърчрыш ю яЁртшырє ЁрсюҐ√ ъюыыхъҐюЁют

╧хЁт√щ чрьхёҐшҐхы№ ьшэшёҐЁр ¤ъюэюьшъш ╩ЁрёэюфрЁёъюую ъЁр ╚уюЁ№ ╩Ёрёртшэ Ёрч· ёэшы, ъръшх фхщёҐтш ъЁхфшҐюЁют шыш яЁюЄхёёшюэры№э√є ъюыыхъҐюЁют яЁш тючтЁрҐх яЁюёЁюіхээющ чрфюыцхээюёҐш ты ■Ґё яЁртюьхЁэ√ьш.

╥ръ, т ёююҐтхҐёҐтшш ё ╘хфхЁры№э√ь чръюэюь юҐ 3 ш■ы 2016 уюфр ╣ 230-╘╟ л╬ чрїшҐх яЁрт ш чръюээ√є шэҐхЁхёют Єшчшіхёъшє ышІ яЁш юёґїхёҐтыхэшш фх Ґхы№эюёҐш яю тючтЁрҐґ яЁюёЁюіхээющ чрфюыцхээюёҐш ш ю тэхёхэшш шчьхэхэшщ т ╘хфхЁры№э√щ чръюэ л╬ ьшъЁюЄшэрэёютющ фх Ґхы№эюёҐш ш ьшъЁюЄшэрэёют√є юЁурэшчрІш є╗, эх фюяґёърхҐё :

эхяюёЁхфёҐтхээюх тчршьюфхщёҐтшх ё фюыцэшъюь т Ёрсюішх фэш ё 22.00 фю 8.00 ш т т√єюфэ√х ш эхЁрсюішх яЁрчфэшіэ√х фэш ё 20.00 фю 9.00 яю ьхёҐґ цшҐхы№ёҐтр шыш яЁхс√трэш фюыцэшър, шчтхёҐэ√ь ъЁхфшҐюЁґ шыш ышІґ, фхщёҐтґ■їхьґ юҐ хую шьхэш шыш т хую шэҐхЁхёрє;

ышіэ√х тёҐЁхіш сюыхх 1 Ёрчр т эхфхы■;

ҐхыхЄюээ√х ЁрчуютюЁ√ сюыхх 1 Ёрчр т ёґҐъш/2-є Ёрч т эхфхы■/8 Ёрч т ьхё І;

╤╠╤-ёююсїхэш сюыхх 2-є т ёґҐъш/ 8 Ёрч т эхфхы■/16 Ёрч т ьхё І.

╩Ёюьх Ґюую, чряЁхїхэю ы■сюх тчршьюфхщёҐтшх ё чрхьїшъюь, хёыш юэ эрєюфшҐё э𠸥рІшюэрЁэюь ыхіхэшш, ты хҐё шэтрышфюь 1-щ уЁґяя√ шыш эх фюёҐшу 18 ыхҐ.

╩юыыхъҐюЁрь чряЁхїхэю:

ґуЁюц𥹠яЁшішэхэш■ тЁхфр чфюЁют№■ шыш цшчэш, ґэшіҐюцхэш шыш яютЁхцфхэш шьґїхёҐтр;

юърч√т𥹠яёшєюыюушіхёъюх фртыхэшх, шёяюы№чют𥹠т√Ёрцхэш ш ёютхЁЇрҐ№ шэ√х фхщёҐтш , ґэшцр■їшх іхёҐ№ ш фюёҐюшэёҐтю фюыцэшър ш фЁґушє ы■фхщ;

ттюфшҐ№ фюыцэшър ш фЁґушє ы■фхщ т чрсыґцфхэшх яю яютюфґ шє яЁрт ш ЁрчьхЁр эхшёяюыэхээюую юс чрҐхы№ёҐтр, яЁшішэ хую эхшёяюыэхэш , ёЁюъют шёяюыэхэш юс чрҐхы№ёҐтр.

╩ръ тхёҐш ёхс , хёыш ъЁхфшҐюЁ шыш яЁюЄхёёшюэры№э√щ ъюыыхъҐюЁ эріры юёґїхёҐты Ґ№ фхщёҐтш , эряЁртыхээ√х эр тючтЁрҐ яЁюёЁюіхээющ чрфюыцхээюёҐш?

╧юёых чръы■іхэш ъЁхфшҐэюую фюуютюЁр (фюуютюЁр яюҐЁхсшҐхы№ёъюую чрщьр) эхюсєюфшью єЁрэшҐ№ ётюш ¤ъчхьяы Ё√ фюъґьхэҐют, яюфяшёрээ√є яЁш юЄюЁьыхэшш чрщьр, т яхЁшюф шёяюыэхэш фюуютюЁр ш т Ґхіхэшх 3-є ыхҐ яюёых тючтЁрҐр фюыур. ╩Ёюьх Ґюую, эґцэю єЁрэшҐ№ тёх ътшҐрэІшш ш Ёрёяшёъш ю яюурЇхэшш фюыур.

┼ёыш ъЁхфшҐюЁ шыш яЁюЄхёёшюэры№э√щ ъюыыхъҐюЁ эрірыш юёґїхёҐты Ґ№ фхщёҐтш , эряЁртыхээ√х эр тючтЁрҐ яЁюёЁюіхээющ чрфюыцхээюёҐш, эх юсїрщҐхё№ рэюэшьэю. ┼ёыш чтюэ їшщ эх яЁхфёҐртшыё , ґҐюіэшҐх хую фюыцэюёҐ№, ╘╚╬, ъюэҐръҐэ√щ ҐхыхЄюэ, яюыэюх эршьхэютрэшх ш рфЁхё юЁурэшчрІшш, ъюҐюЁґ■ юэ яЁхфёҐрты хҐ. ╧Ёш ышіэющ тёҐЁхіх ҐЁхсґщҐх яЁхф· ты Ґ№ фюъґьхэҐ√. ┬ ёыґірх, хёыш ъЁхфшҐюЁ, яю трЇхьґ ьэхэш■, эрЁґЇрхҐ трЇш яЁртр, ЄшъёшЁґщҐх схёхфґ (яЁш яюьюїш рґфшю- ш тшфхюҐхєэшъш).

┼ёыш ┬рь чтюэ Ґ ёышЇъюь ірёҐю шыш т эюіэюх тЁхь , ЄшъёшЁґщҐх Ґюіэюх тЁхь чтюэъют, юсЁрҐшҐхё№ ъ ётюхьґ юяхЁрҐюЁґ ёюҐютющ ёт чш чр фхҐрышчрІшхщ чтюэъют, ёюфхЁцрїхщ тЁхь чтюэъют, эюьхЁр рсюэхэҐют. ╧ЁхёхърщҐх яюя√Ґъш уЁґсюую юсїхэш , эряюьшэрщҐх ю ётюхь яЁртх юсЁрҐшҐ№ё т яЁртююєЁрэшҐхы№э√х юЁурэ√ т ёыґірх яюёҐґяыхэш ґуЁюч цшчэш, чфюЁют№■.

┬ ёыґірх эрЁґЇхэш яЁрт, ъръ яюҐЁхсшҐхы Єшэрэёют√є ґёыґу, цшҐхыш ╩ЁрёэюфрЁёъюую ъЁр тяЁртх юсЁрҐшҐ№ё ё црыюсющ т ёыхфґ■їшх юЁурэшчрІшш:

т ҐхЁЁшҐюЁшры№э√щ юЁурэ ╘хфхЁры№эющ ёыґцс√ ёґфхсэ√є яЁшёҐртют Ц т ёыґірх яЁхт√Їхэш ъюыыхъҐюЁрьш ётюшє яюыэюьюішщ;

шэҐхЁэхҐ-яЁшхьэґ■ ┴рэър ╨юёёшш Ц хёыш эрЁґЇхэшх фюяґёҐшы срэъ шыш ьшъЁюЄшэрэёютр юЁурэшчрІш ;

яЁюъґЁрҐґЁґ Ц хёыш яЁшёҐрт√ юҐърчрышё№ яЁютхЁ Ґ№ ЁрсюҐґ ъюыыхъҐюЁют;

╠шэшёҐхЁёҐтю тэґҐЁхээшє фхы Ц хёыш т фхщёҐтш є ёсюЁїшъют фюыуют хёҐ№ яЁшчэръш ґуюыютэюую яЁхёҐґяыхэш ;

╨юёъюьэрфчюЁ Ц хёыш ъюыыхъҐюЁёъюх рухэҐёҐтю эрЁґЇрхҐ яЁртшыр чтюэъют ш эряЁртыхэш ёьё, ЁрчьхїрхҐ яхЁёюэры№э√х фрээ√х эхяырҐхы№їшър т шэҐхЁэхҐх, ёююсїрхҐ ъюыыхурь, ёюёхф ь ю фюыух.

╠юцэю юсЁрҐшҐ№ё ёЁрчґ т эхёъюы№ъю тхфюьёҐт.

(https://admkrai.krasnodar.ru/content/1133/show/590240)

╚═╘╬╨╠└╓╚▀

╧ЁюхъҐ "└ухэҐёър ёхҐ№" фюъґьхэҐ√ ёърірҐ№

╚═╘╬╨╠└╓╚▀

┬ ьрЁҐх-ряЁхых 2021 уюфр ёюёҐюшҐё ═хфхы Єшэрэёютющ уЁрьюҐэюёҐш фы фхҐхщ ш ьюыюфхцш. ╤ърірҐ№

╚═╘╬╨╠└╓╚▀

╠шэшёҐхЁёҐтю ¤ъюэюьшъш ╩ЁрёэюфрЁёъюую ъЁр ёююсїрхҐ ю ёҐрЁҐх тхёхээхщ ёхёёшш яЁюхъҐр ┴рэър ╨юёёшш "╘шэрэёютр уЁрьюҐэюёҐ№ фы ёҐрЁЇхую яюъюыхэш "╧хэёшюэ ╘├" яю яют√Їхэш■ Єшэрэёютющ уЁрьюҐэюёҐш фы ы■фхщ ёҐрЁЇхую яюъюыхэш , ъюҐюЁ√щ эряЁртыхэ эр ЄюЁьшЁютрэшх юёэютэ√є яЁшэІшяют ш яЁртшы яЁшэ Ґш ЁхЇхэшщ яю шёяюы№чютрэш■ Єшэрэёют√є яЁюфґъҐют ш ґёыґу, юсхёяхіхэшх яюэшьрэш юёэют ґяЁртыхэш ышіэ√ь с■фцхҐюь, чэръюьёҐтю ё ёютЁхьхээ√ьш Єшэрэёют√ьш Ґхєэюыюуш ьш. ╤ърірҐ№

┬ ╩ЁрёэюфрЁёъюь ъЁрх яЁющфхҐ л═хфхы Єшэрэёютющ уЁрьюҐэюёҐш 2020╗

┬ ¤Ґюь уюфґ юэр ёюёҐюшҐё т юэырщэ-ЄюЁьрҐх.

╤ 24 яю 31 юъҐ сЁ цшҐхыш ъЁр ёьюуґ шч яхЁт√є ґёҐ юҐ тхфґїшє ¤ъёяхЁҐют ёҐЁрэ√ яюыґішҐ№ фюёҐютхЁэґ■ шэЄюЁьрІш■, эхюсєюфшьґ■ фы уЁрьюҐэюую ЁхЇхэш Єшэрэёют√є тюяЁюёют.

╠хЁюяЁш Ґш "═хфхыш Єшэрэёютющ уЁрьюҐэюёҐш 2020" яЁющфґҐ эр шэҐхЁэхҐ яюЁҐрых www.week.vashifinancy.ru яю Ґръшь ъы■іхт√ь Ґхьрь, ъръ ъЁхфшҐэ√х яЁюфґъҐ√, ы№уюҐ√, ёґсёшфшш ш ЄюЁь√ Єшэрэёютющ яюффхЁцъш, рфряҐрІш с■фцхҐр ъ эют√ь ¤ъюэюьшіхёъшь ґёыютш ь, яют√Їхэшх Єшэрэёютющ ґёҐющіштюёҐш, ЄюЁьшЁютрэшх Єшэрэёютющ уЁрьюҐэюёҐш ґ фхҐхщ ш яюфЁюёҐъют, ъшсхЁьюЇхээшіхёҐтю ш ъшсхЁчрїшҐр ш ьэюуюх фЁґуюх.

╬эырщэ-ъґЁё√, ыхъІшш, ътхёҐ√ ш ¤ъёъґЁёшш рфряҐшЁютрэ√ фы тёхє тючЁрёҐэ√є ърҐхуюЁшщ, тъы■ір Їъюы№эшъют ш яхэёшюэхЁют. ┬ёхє шє ьюцхҐ юс·хфшэшҐ№ ╤хьхщэ√щ Єшэрэёют√щ юэырщэ-ЄхёҐштры№, ъюҐюЁ√щ яЁющфхҐ 24-25 юъҐ сЁ .

╠хЁюяЁш Ґш эхфхыш Єшэрэёютющ уЁрьюҐэюёҐш ҐЁрфшІшюээю яюы№чґ■Ґё яюяґы ЁэюёҐ№■ ґ цшҐхыхщ ъЁр . ┬ яЁюЇыюь уюфґ т Ёрьърє "┬ёхЁюёёшщёъющ эхфхыш ёсхЁхцхэшщ" яЁюЇыю сюыхх 170 юіэ√є ш юэырщэ-ръҐштэюёҐхщ т 32 ьґэшІшяры№э√є юсЁрчютрэш є. ╧ю эрЇшь юІхэърь, т эшє яЁшэ ыш ґірёҐшх яюЁ фър я Ґш Ґ√ё і цшҐхыхщ ╩ЁрёэюфрЁёъюую ъЁр , - юҐьхҐшыш т ґяЁртыхэшш яю тчршьюфхщёҐтш■ ё ґірёҐэшърьш Єшэрэёютюую Ё√эър ьшэшёҐхЁёҐтр ¤ъюэюьшъш.

═ряюьэшь, эхфхы Єшэрэёютющ уЁрьюҐэюёҐш яЁютюфшҐё ґцх 5 ыхҐ т Ёрьърє яЁюхъҐр ЄхфхЁры№эюую ьшэшёҐхЁёҐтр Єшэрэёют. ╩ЁрёэюфрЁёъшщ ъЁрщ ты хҐё юфэшь шч 9-Ґш яшыюҐэ√є Ёхушюэют яю ЁхрышчрІшш ьхЁюяЁш Ґшщ яЁюхъҐр.

╚эЄюЁьрІш

╠хЁ√ уюёґф𨸥тхээющ яюффхЁцъш юърч√трхь√х └╬ "╨юёёшщёъшщ ¤ъёяюЁҐэ√щ ІхэҐЁ" ╤ърірҐ№

╠шъЁюЄшэрэёшЁютрэшх Ц ярь Ґър чрхьїшъґ

╘ръҐ ╣ 1 ╤ҐрҐшёҐшър

38 % т яюЁҐЄхых ╠╘╬ ёюёҐрты ■Ґ чрщь√ ьрыюьґ ш ёЁхфэхьґ сшчэхёґ. ┴ыруюфрЁ яЁюуЁрььрь уюёґф𨸥тхээющ яюффхЁцъш яЁюІхэҐэ√х ёҐртъш т ¤Ґюь ёхуьхэҐх ёюёҐрты ■Ґ юҐ 10 % уюфют√є, іҐю эшцх яЁюІхэҐют яю ёююҐтхҐёҐтґ■їшь срэъютёъшь ъЁхфшҐрь. 44 % - ¤Ґю чрщь√ эр яюъґяъґ яЁхфьхҐют яюҐЁхсыхэш ё яЁюІхэҐэ√ьш ёҐртърьш юҐ 40 % уюфют√є (т Ґюь ішёых POS-ъЁхфшҐютрэшх). ╬эш яюєюцш эр юс√іэ√х яюҐЁхсшҐхы№ёъшх срэъютёъшх ъЁхфшҐ√. ╟рірёҐґ■ Ґръшх чрщь√ эх т√фр■Ґё эр Ёґъш, р яюёҐґяр■Ґ т юяы𥴠эхяюёЁхфёҐтхээю яЁюфртІґ ҐютрЁют. 18 % яЁшєюфшҐё эр Ґръ эрч√трхь√х чрщь√ фю чрЁяырҐ√ (эр ёЁюъ фю 1 ьхё Ір эр ёґььґ фю 30 Ґ√ё. Ёґс.). ╧ЁюІхэҐэ√х ёҐртъш чфхё№ ьюуґҐ ёюёҐрты Ґ№ 1-2 % т фхэ№.

╘ръҐ ╣ 2 ╬Іхэър ЁхяґҐрІшш ╠╘╬

╠юцэю яЁютхЁшҐ№ эрышішх т уюёґф𨸥тхээюь ЁххёҐЁх эр ёрщҐх ┴рэър ╨юёёшш www.cbr.ru

╥ръ цх эхюсєюфшью яЁютхЁшҐ№ іыхэёҐтю т ёрьюЁхуґышЁґхьющ юЁурэшчрІшш (╤╨╬). ╧ЁютхЁшҐ№, ёюёҐюшҐ ыш ╠╘╬ т ╤╨╬ т ёЄхЁх Єшэрэёютюую Ё√эър

╧юыюцшҐхы№э√х юҐч√т√ ъышхэҐют ьюцэю яЁютхЁшҐ№ эр ёяхІшрышчшЁютрээ√є ёрщҐрє яюҐЁхсшҐхыхщ, эряЁшьхЁ: www.banki.ru

╘ръҐ ╣ 3 ╧юыэ𠸥юшьюёҐ№ чрщьр (╧╤╟)

▌Ґю ёҐртър яю чрщьґ т яЁюІхэҐрє уюфют√є ё ґіхҐюь тёхє яырҐхцхщ чрхьїшър, ёт чрээ√є ё яюыґіхэшхь ш тючтЁрҐюь чрщьр. ╧╤╟ Ц юфшэ шч юёэютэ√є ъЁшҐхЁшхт фы ёЁртэхэш чрщьют т Ёрчэ√є ╠╘╬. ╟эріхэшх ╧╤╟ фюыцэю с√Ґ№ ґърчрэю эр яхЁтющ ёҐЁрэшІх фюуютюЁр Ц т яЁртюь тхЁєэхь ґуыґ т ътрфЁрҐэющ Ёрьъх.

┬ ╧╤╟ тъы■ір■Ґё :

- яюурЇхэшх ёґьь√ юёэютэюую фюыур;

- яЁюІхэҐ√;

- шэ√х яырҐхцш чрщьюфртІр (эряЁшьхЁ, ъюьшёёшш), хёыш юэш яЁхфґёьюҐЁхэ√ фюуютюЁюь;

╧ырҐхцш т яюы№чґ ҐЁхҐ№шє ышІ, хёыш чрхьїшъ юс чрэ шє юяырҐшҐ№ яю фюуютюЁґ;

╤ҐЁрєют√х яырҐхцш (ъЁюьх ёҐЁрєютрэш чрыюур), хёыш юҐ эшє чртшё Ґ яЁюІхэҐэ𠸥ртър шыш фЁґушх яырҐхцш яю ъЁхфшҐґ, хёыш т√уюфюяЁшюсЁхҐрҐхы№ эх чрхьїшъ шы хую ЁюфёҐтхээшъ.

╫хь т√Їх яЁюІхэҐэ𠸥ртър, Ґхь ъюЁюіх фюыцхэ с√Ґ№ ёЁюъ чрщьр. ╟рэшь𥹠ьюцэю Ґюы№ъю сґфґіш ґтхЁхээ√ь, іҐю фюыу ґф𸥸 яюурёшҐ№ тютЁхь ш т яюыэюь юс·хьх.

╘ръҐ ╣ 4 ├ЁрфрІш ╠╘╬

╠шъЁюЄшэрэёют√х юЁурэшчрІшш Ёрчфхы ■Ґё эр фтр Ґшяр: ьшъЁюЄшэрэёют√х ъюьярэшш ш ьшъЁюъЁхфшҐэ√х ъюьярэшш.

╠шъЁюЄшэрэёют√х ъюьярэшш (╠╘╩) ьюуґҐ т√фрт𥹠Єшчшіхёъшь ышІрь яюҐЁхсшҐхы№ёъшх чрщь√ т ЁрчьхЁх фю 1 ьыэ. Ёґс., р Ґръцх яЁштыхъ𥹠фхэхцэ√х ёЁхфёҐтр уЁрцфрэ т ЁрчьхЁх юҐ 1,5 ьыэ. Ёґс.

╠шъЁюъЁхфшҐэ√х ъюьярэшш ьюуґҐ т√фрт𥹠Єшчшіхёъшь ышІрь яюҐЁхсшҐхы№ёъшх чрщь√ т ЁрчьхЁх эх сюыхх 500 Ґ√ё. Ёґс., эю эх тяЁртх яЁштыхъ𥹠фхэхцэ√х ёЁхфёҐтр уЁрцфрэ.

╘ръҐ ╣ 5 ╬уЁрэшіхэш т эрішёыхэшш яЁюІхэҐют

┬тхфхэю юуЁрэшіхэшх яЁхфхы№эюую ЁрчьхЁр чрфюыцхээюёҐш яю ъЁрҐъюёЁюіэюьґ фюуютюЁґ яюҐЁхсшҐхы№ёъюую чрщьр. ╤ 1 ш■ы 2019 у. ьшъЁюЄшэрэёютр юЁурэшчрІш эх шьххҐ яЁртр эрішёы Ґ№ чрхьїшъґ Ц Єшчшіхёъюьґ ышІґ яЁюІхэҐ√ яю фюуютюЁґ яюҐЁхсшҐхы№ёъюую чрщьр, чръы■іхээюьґ эр ёЁюъ эх сюыхх юфэюую уюфр, хёыш юэш яЁхт√Їр■Ґ ёґььґ чрщьр сюыхх іхь т 2 Ёрчр (т фры№эхщЇхь, ё 1 этрЁ 2020 Ц сюыхх іхь т 1,5 Ёрчр).

╧юёых фюёҐшцхэш ¤Ґющ ёґьь√ чряЁхїрхҐё фры№эхщЇхх эрішёыхэшх яЁюІхэҐют, р Ґръцх тчшьрэшх эхґёҐющъш (ЇҐЁрЄют, яхэш), фЁґушє яырҐхцхщ ш яЁшьхэхэшх ъ чрхьїшъґ шэ√є ьхЁ юҐтхҐёҐтхээюёҐш.

╥ръшь юсЁрчюь, чрхьїшъ, тч тЇшщ т фюыу, эряЁшьхЁ, 1 Ґ√ё. Ёґсыхщ, ҐхяхЁ№ эш т ъръющ ьюьхэҐ тЁхьхэш эх фюыцхэ сґфхҐ юҐф𥹠ъЁхфшҐюЁґ сюыхх 3 Ґ√ё. Ёґсыхщ (Ґхыю фюыур яы■ё эрішёыхээ√х яЁюІхэҐ√ ш шэ√х яырҐхцш), р ё 1 этрЁ 2020 у. сюыхх 2,5 Ґ√ё. Ёґсыхщ.

╩Ёюьх Ґюую, ё 1 ш■ы 2019 у. хцхфэхтэр яЁюІхэҐэ𠸥ртър яю ьшъЁючрщьґ ёэшцхэр фю 1 % т фхэ№.

╘ръҐ ╣ 6 ╟рїшҐр яЁрт

╤юуырёэю ╘хфхЁры№эюьґ чръюэґ юҐ 02.07.2012 у. ╣ 151 л╬ ьшъЁю-Єшэрэёютющ фх Ґхы№эюёҐш╗, ╠╘╬ юс чрэр:

- яЁхфюёҐртшҐ№ яюҐЁхсшҐхы■ ьшъЁюЄшэрэёют√є ґёыґу яюыэґ■ ш фюёҐютхЁэґ■ шэЄюЁьрІш■ ю яюЁ фъх ш ґёыютш є яЁхфюёҐртыхэш ьшъЁючрщьр, ю хую яЁртрє ш юс чрээюёҐ є, ёт чрээ√є ё яюыґіхэшхь ьшъЁючрщьр;

- ЁрчьхёҐшҐ№ яЁртшыр яЁхфюёҐртыхэш ьшъЁючрщьют уЁрцфрэрь т фюёҐґяэ√є фы юсючЁхэш ьхёҐрє ш т ёхҐш ╚эҐхЁэхҐ;

- яЁхфюёҐртшҐ№ яюҐЁхсшҐхы■ яюыэґ■ ш фюёҐютхЁэґ■ шэЄюЁьрІш■ ю тёхє ґёыютш є фюуютюЁр ьшъЁючрщьр, ю тючьюцэюёҐш ш яюЁ фъх шчьхэхэш хую ґёыютшщ яю шэшІшрҐштх ьшъЁюЄшэрэёютющ юЁурэшчрІшш ш чрхьїшър, ю яхЁхіэх ш ЁрчьхЁх тёхє яырҐхцхщ, ёт чрээ√є ё яюыґіхэшхь, юсёыґцштрэшхь ш тючтЁрҐюь ьшъЁючрщьр, р Ґръцх ё эрЁґЇхэшхь ґёыютшщ фюуютюЁр ьшъЁючрщьр;

- урЁрэҐшЁют𥹠ёюсы■фхэшх Ґрщэ√ ю ы■с√є юяхЁрІш є ьшъЁючрхьїшъют. ┬ёх ЁрсюҐэшъш ╠╘╬ юс чрэ√ єЁрэшҐ№ Ґрщэґ юс юяхЁрІш є ётюшє ъышхэҐют, р Ґръцх юс шэ√є ётхфхэш є, ґёҐрэртыштрхь√є ьшъЁюЄшэрэёютющ юЁурэшчрІшхщ, чр шёъы■іхэшхь ёыґірхт, ґёҐрэютыхээ√є ЄхфхЁры№э√ьш чръюэрьш, т Ґюь ішёых яхЁёюэры№э√є фрээ√є чрхьїшър;

- ЁрёъЁ√т𥹠эхюуЁрэшіхээюьґ ъЁґуґ ышІ шэЄюЁьрІш■ ю ышІрє, юърч√тр■їшє ёґїхёҐтхээюх (яЁ ьюх шыш ъюётхээюх) тыш эшх эр ЁхЇхэш , яЁшэшьрхь√х юЁурэрьш ґяЁртыхэш ьшъЁюЄшэрэёютющ юЁурэшчрІшш, т яюЁ фъх, ґёҐрэютыхээюь ґіЁхфшҐхы№э√ьш фюъґьхэҐрьш.

╘ръҐ ╣ 7 ╩ґфр юсЁрїрҐ№ё , хёыш эрЁґЇхэ√ яЁртр

╞рыюср эряЁ ьґ■ т ╠╘╬. ┼ёыш тючэшъыр ъюэЄышъҐэр ёшҐґрІш , Ґю ёҐюшҐ яюя√ҐрҐ№ё хх ЁхЇшҐ№ т юЄшёх. ┼ёыш ёюҐЁґфэшъш юҐърч√тр■Ґ т яюьюїш, Ґю ьюцэю яюяЁюёшҐ№ яючт𥹠ЁґъютюфшҐхы . ┼ёыш ш юэ юҐърч√трхҐё іҐю-Ґю ёфхырҐ№, Ґю ёҐюшҐ юсЁрҐшҐ№ё т т√ЇхёҐю їшх шэёҐрэІшш.

╘шэрэёют√щ юьсґфёьхэ. ╬э ты хҐё юсїхёҐтхээ√ь яЁшьшЁшҐхыхь ш ЁхЇрхҐ тюяЁюё√ т фюёґфхсэюь яюЁ фъх. ╬э ёяюёюсхэ ЁрчЁхЇшҐ№ ьэюушх тюяЁюё√, ърёр■їшхё ЁрсюҐ√ ╠╘╬, эхъюЁЁхъҐэюую яютхфхэш ъюыыхъҐюЁёъшє ёыґцс, эхюсюёэютрээ√є ҐЁхсютрэшщ ш яЁюі. ╙ішҐ√тр яЁюЄхёёшюэры№э√щ ртҐюЁшҐхҐ ш шьшфц Єшэ. юьсґфёьхэр, тёх ╠╘╬ юҐтхір■Ґ эр хую ҐЁхсютрэш ш т√яюыэ ■Ґ чряЁюё√. ╬сЁрҐшҐ№ё ьюцэю яю email: finomb@arb.ru шыш юҐяЁртшт яшё№ью эр яюіҐют√щ рфЁхё: 121069, уюЁ. ╠юёътр, яхЁ. ╤ърҐхЁҐэ√щ, фюь 20, ёҐЁюхэшх 1.

╓┴ ╨╘. ▌Ґю уыртэ√щ Ёхуґы ҐюЁ тёхє ъЁхфшҐэ√є юЁурэшчрІшщ т ёҐЁрэх, яю¤Ґюьґ яЁшэшьрхҐ ЁхЇхэш яю яюёҐґяштЇшь црыюсрь. ╬сЁрҐшҐ№ё ьюцэю яю ҐхыхЄюэґ 8 (495) 771-91-00, шыш яшё№ьюь эр рфЁхё 107016, уюЁюф ╠юёътр, ґы. ═хуышээр , фюь 12, шыш т ёяхІшры№эюь Ёрчфхых эр ЁхёґЁёх ╓┴.

╨юёяюҐЁхсэрфчюЁ. ╤■фр ьюцэю юсЁрҐшҐ№ё эр фхщёҐтш ╠╘╬, хёыш с√ыш юърчрэ√ эхяЁюЄхёёшюэры№э√х ґёыґуш шыш ╠╘╬ юҐърчрыю т т√фріх фюъґьхэҐют. ╬сЁрҐшҐ№ё ьюцэю т яшё№ьхээюь тшфх яю яюіҐх: 127994, уюЁ. ╠юёътр, яхЁхґыюъ ┬рфъютёъшщ, фюь 18, ёҐЁюхэшх ╣ 5 ш 7 шыш эр рфЁхё depart@gsen.ru

╘└╤. ╧юцрыют𥹸 ьюцэю, хёыш юЁурэшчрІш ттюфшҐ т чрсыґцфхэшх ъышхэҐют Ёхъырьющ. ═ряшёрҐ№ яшё№ью ё црыюсющ ьюцэю яю рфЁхёґ 125993, уюЁ. ╠юёътр, ґы. ╤рфютр -╩ґфЁшэёър , ф. 11 шыш эр ёрщҐх www.fas.gov.ru/citizen/feedback/., шыш яю рфЁхёґ ¤ыхъҐЁюээющ яюіҐ√ delo@fas.gov.ru .

╩ЁхфшҐэр ърЁҐр

╘ръҐ ╣ 1 ╧ЁхшьґїхёҐтр ъЁхфшҐэющ ърЁҐ√

╬ёэютэюх ґэшъры№эюх яЁхшьґїхёҐтю ъЁхфшҐэющ ърЁҐ√ чръы■ірхҐё т Ґюь, іҐю ґ трё хёҐ№ яюёҐю ээ√щ фюёҐґя ъ чрхьэ√ь фхэ№урь, Ґю хёҐ№ трь эх эґцэю тё ъшщ Ёрч яюфрт𥹠фюъґьхэҐ√ эр яюыґіхэшх ъЁхфшҐр, яюёъюы№ъґ ъЁхфшҐ ты хҐё тючюсэюты хь√ь. ╩ Ґюьґ цх сыруюфрЁ ы№уюҐэюьґ яхЁшюфґ ъЁхфшҐютрэш ьюцэю ёэшчшҐ№ трЇш чрҐЁрҐ√ эр шёяюы№чютрэшх чрхьэ√є фхэху.

╘ръҐ ╣ 2 ╫Ґю эґцэю чэ𥹠ю ъЁхфшҐрє яю срэъютёъющ ъЁхфшҐэющ ърЁҐх?

╫Ґю Ґръюх ъЁхфшҐэ√щ ышьшҐ? ▌Ґю ёґььр, т яЁхфхырє ъюҐюЁющ срэъ уюҐют яЁхфюёҐртшҐ№ трь ъЁхфшҐ фы юяырҐ√ ҐютрЁют ш ёэ Ґш эрышіэ√є. ╨рчьхЁ ышьшҐр юяЁхфхы хҐё срэъюь шэфштшфґры№эю фы ърцфюую чрхьїшър шёєюф шч яырҐхцхёяюёюсэюёҐш ъышхэҐр ш ҐЁхсютрэшщ срэър ъ чрхьїшърь. ╤ю тЁхьхэхь, ґёҐрэютыхээ√щ фы трё ышьшҐ ьюцхҐ с√Ґ№ ґтхышіхэ т ёт чш ё шчьхэхэшхь трЇшє фюєюфют шыш яю шэшІшрҐштх срэър ышсю ґьхэ№Їхэ, хёыш т√ эрЁґЇрхҐх яюЁ фюъ яюурЇхэшх ъЁхфшҐр.

╫Ґю Ґръюх ьшэшьры№э√щ яырҐхц?

▌Ґю юс чрҐхы№э√щ хцхьхё іэ√щ яырҐхц яю ъЁхфшҐэющ ърЁҐх. ╩ръ яЁртшыю, юэ ёюёҐюшҐ шч яЁюІхэҐют, эрішёыхээ√є чр яюы№чютрэшх ъЁхфшҐюь, ъюьшёёшщ ш ірёҐш ъЁхфшҐр ъ яюурЇхэш■. ╥ръшь юсЁрчюь, ьшэшьры№э√щ яырҐхц ірёҐшіэю яюъЁ√трхҐ фюыу яхЁхф срэъюь чр яюы№чютрэшх ъЁхфшҐюь, яюфҐтхЁцфр трЇх яЁртю эр фры№эхщЇхх яюы№чютрэшх ърЁҐющ.

╘ръҐ ╣ 3 ╩ръ ЁрсюҐрхҐ ы№уюҐэ√щ яхЁшюф?

╦№уюҐэ√щ яхЁшюф яючтюы хҐ эх яырҐшҐ№ яЁюІхэҐ√ срэъґ чр шёяюы№чютрээґ■ ёґььґ ъЁхфшҐр яю ъЁхфшҐэющ ърЁҐх яЁш ґёыютшш яюыэюую яюурЇхэш чрфюыцхээюёҐш т ґёҐрэютыхээ√х срэъюь ёЁюъш. ╧ЁюфюыцшҐхы№эюёҐ№ ╦№уюҐэюую яхЁшюфр юс√іэю чртшёшҐ юҐ фрҐ√ ёютхЁЇхэш яюъґяъш ш фрҐ√ ЄюЁьшЁютрэш т√яшёъш яю ъЁхфшҐэющ ърЁҐх ш ьюцхҐ ёюёҐрты Ґ№ юҐ 20 фю 60 фэхщ т чртшёшьюёҐш юҐ ґёыютшщ срэър. ╦№уюҐэ√щ яхЁшюф ьюцхҐ юҐёішҐ√т𥹸 ъръ юҐ фрҐ√ ёютхЁЇхэш юяхЁрІшш яю юяырҐх ҐютрЁют/ґёыґу, Ґръ ш юҐ фрҐ√ ЄюЁьшЁютрэш т√яшёъш, т ъюҐюЁющ юҐЁрчшырё№ Ґрър юяхЁрІш .

╘ръҐ ╣ 4 ╩ръ яюурЇрҐ№ ъЁхфшҐ яю ърЁҐх?

┬√ ьюцхҐх тэхёҐш ъръ ьшэшьры№э√щ яырҐхц, Ґръ ш ы■сґ■ фЁґуґ■ сюы№Їґ■ ёґььґ тяыюҐ№ фю яюыэющ ёґьь√ чрфюыцхээюёҐш яю ъЁхфшҐэющ ърЁҐх. ┬ Ёхчґы№ҐрҐх ъЁхфшҐэ√щ ышьшҐ тюёёҐрэютшҐё эр ёґььґ яЁюшчтхфхээюую яырҐхцр ш сґфхҐ фюёҐґяхэ фы фры№эхщЇхую ёютхЁЇхэш юяхЁрІшщ.

╧юурЇрҐ№ чрфюыцхээюёҐ№ яю ъЁхфшҐэющ ърЁҐх ьюцэю эхёъюы№ъшьш ёяюёюсрьш: т юҐфхыхэш є/Єшышрырє срэър, т√фртЇхую трь ърЁҐґ; іхЁхч срэъюьрҐ√ ё ЄґэъІшхщ cash-in; яЁш яюьюїш ёшёҐхь√ л╚эҐхЁэхҐ-срэъ╗ (яЁш эрышішш Ґхъґїхую ёіхҐр т срэъх Ц яхЁхтюфюь фхэхцэ√є ёЁхфёҐт); ёю ёіхҐр т фЁґуюь срэъх Ц чр эхёъюы№ъю фэхщ фю фрҐ√ ёяшёрэш яырҐхцр ёюуырёэю уЁрЄшъґ яюурЇхэш (фЁґующ срэъ ьюцхҐ тч Ґ№ ъюьшёёш■ чр яхЁхтюф фхэхцэ√є ёЁхфёҐт);

╫хЁхч яырҐхцэ√х ҐхЁьшэры√ л▌ыхъёэхҐ╗, Qiwi ш Ґ.ф. ┬√ Ґръцх ьюцхҐх э𸥨юшҐ№ ртҐюьрҐшіхёъюх юҐішёыхэшх ёЁхфёҐт ё фхсхҐютющ ърЁҐ√ эр яюурЇхэшх чрфюыцхээюёҐш яю ъЁхфшҐэющ ърЁҐх, эю ¤Ґр тючьюцэюёҐ№ фюёҐґяэр эх фы тёхє срэъют ш Ёхушюэют ╨юёёшш.

╘ръҐ ╣ 5 ┴рэъ ьюцхҐ юЇҐЁрЄют𥹠трё т ёыхфґ■їшє ёыґір є

╧Ёхт√Їхэшх ъЁхфшҐэюую ышьшҐр. ▌Ґю чрірёҐґ■ яЁюшёєюфшҐ эхёючэрҐхы№эю, эю т ёшыґ ёяшёрэш ёЁхфёҐт ё ърЁҐ√ ё чрфхЁцъющ ш эх юіхэ№ тэшьрҐхы№эюую ъюэҐЁюы чр Ёрёєюфрьш. ┬ ёыґірх яЁхт√Їхэш ышьшҐр срэъ ьюцхҐ яюҐЁхсют𥹠ґяырҐ√ ЇҐЁрЄр шыш чрсыюъшЁют𥹠яЁютхфхэшх юяхЁрІшщ яю ърЁҐх фю ьюьхэҐр яюурЇхэш ёґьь√ яЁхт√Їхэш ышьшҐр. ╧юы№чґщҐхё№ тючьюцэюёҐ ьш ґёҐрэютъш юуЁрэшіхэш яю ърЁҐх ш тэшьрҐхы№эю ёыхфшҐх чр юс·хьюь трЇшє Ёрёєюфют.

═хётюхтЁхьхээюх яюурЇхэшх чрфюыцхээюёҐш яю ъЁхфшҐґ. ╧ЁюёЁюіъющ яырҐхцр ёішҐрхҐё юҐёґҐёҐтшх юіхЁхфэюую яырҐхцр эр трЇхь ёіхҐх т срэъх т ёЁюъш ш т юс·хьх, ъюҐюЁ√х яЁхфґёьюҐЁхэ√ ёюуырЇхэшхь ё срэъюь. ╟р тхё№ яхЁшюф чрфхЁцъш юяырҐ√ срэъ шьххҐ яЁртю эрішёы Ґ№ яхэш ш ЇҐЁрЄ√. ┼ёыш т√ яю ґтрцшҐхы№эющ яЁшішэх (яюҐхЁ ЁрсюҐ√, сюыхчэ№) эх т ёюёҐю эшш яЁюшчтхёҐш юіхЁхфэющ яырҐхц, Ґю, чрЁрэхх ґтхфюьшт срэъ, ьюцхҐх ЁрёёішҐ√т𥹠эр юҐёЁюіъґ яырҐхцр. ╤шёҐхьрҐшіхёъюх эрЁґЇхэшх яюЁ фър яюурЇхэш ъЁхфшҐр іЁхтрҐю ЄюЁьшЁютрэшхь яыюєющ ъЁхфшҐэющ шёҐюЁшш, р Ґръцх ҐЁхсютрэшхь срэър ю фюёЁюіэюь яюурЇхэшш ъЁхфшҐр т яюыэюь юс·хьх.

╧юЁір/ґҐхЁ ърЁҐ√. ┬ фрээюь ёыґірх ЁрчьхЁ ЇҐЁрЄр сґфхҐ Ёртхэ ёҐюшьюёҐш т√яґёър эютющ рэрыюушіэющ ърЁҐ√ фы трё. ┴хЁхцэю юсЁрїрщҐхё№ ё трЇхщ ърЁҐющ: эх юёҐрты щҐх хх тсышчш ¤ыхъҐЁюяЁшсюЁют, эх ъырфшҐх эр ьхҐрыышіхёъшх яютхЁєэюёҐш, эх ёушсрщҐх ш эх ІрЁрярщҐх хх.

─шёыюърІш ъЁхфшҐэ√є ґіЁхцфхэшщ, юёґїхёҐты ■їшє фх Ґхы№эюёҐ№ эр ҐхЁЁшҐюЁшш ╠╬ ═ютюяюъЁютёъшщ Ёрщюэ ёърірҐ№

6 ╘└╩╥╬┬ ╬ л╘╚═└═╤╬┬█╒ ╧╚╨└╠╚─└╒╗

╬фэшь шч ёрь√є ЁрёяЁюёҐЁрэхээ√є тшфют ьюЇхээшіхёҐтр эр Єшэрэёютюь Ё√эъх ты хҐё ёючфрэшх лЄшэрэёют√є яшЁрьшф╗.

╘ръҐ ╣ 1

═хёьюҐЁ эр юҐёґҐёҐтшх т Ёюёёшщёъюь чръюэюфрҐхы№ёҐтх юяЁхфхыхэш яюэ Ґш лЄшэрэёютр яшЁрьшфр╗, ьюцэю т√фхышҐ№ ёыхфґ■їшх тэхЇэшх яЁшчэръш, ётшфхҐхы№ёҐтґ■їшх ю Ґюь, іҐю юЁурэшчрІш шыш уЁґяяр Єшчшіхёъшє ышІ ты хҐё лЄшэрэёютющ яшЁрьшфющ╗:

- т√яырҐр фхэхцэ√є ёЁхфёҐт ґірёҐэшърь шч фхэхцэ√є ёЁхфёҐт, тэхёхээ√є фЁґушьш тъырфішърьш;

- юҐёґҐёҐтшх ышІхэчшш ╘╤╘╨ ╨юёёшш (╘╩╓┴ ╨юёёшш) шыш ┴рэър ╨юёёшш эр юёґїхёҐтыхэшх фх Ґхы№эюёҐш яю яЁштыхіхэш■ фхэхцэ√є ёЁхфёҐт;

- юсхїрэшх т√ёюъющ фюєюфэюёҐш, т эхёъюы№ъю Ёрч яЁхт√Їр■їхщ Ё√эюіэ√щ ґЁютхэ№;

- урЁрэҐшЁютрэшх фюєюфэюёҐш (іҐю чряЁхїхэю эр Ё√эъх Іхээ√є сґьру);

- ьрёёшЁютрээр Ёхъырьр т ╤╠╚, ёхҐш ╚эҐхЁэхҐ ё юсхїрэшхь т√ёюъющ фюєюфэюёҐш;

- юҐёґҐёҐтшх ъръющ-ышсю шэЄюЁьрІшш ю Єшэрэёютюь яюыюцхэшш юЁурэшчрІшш;

- юҐёґҐёҐтшх ёюсёҐтхээ√є юёэютэ√є ёЁхфёҐт, фЁґушє фюЁюуюёҐю їшє ръҐштют;

- юҐёґҐёҐтшх Ґюіэюую юяЁхфхыхэш фх Ґхы№эюёҐш юЁурэшчрІшш.

╘ръҐ ╣ 2

╠юцэю т√фхышҐ№ я Ґ№ юёэютэ√є тшфют лЄшэрэёют√є яшЁрьшф╗, фхщёҐтґ■їшє т эрёҐю їхх тЁхь эр ҐхЁЁшҐюЁшш ╨юёёшщёъющ ╘хфхЁрІшш.

1. 1. ╧ЁюхъҐ√, эх ёъЁ√тр■їшх, іҐю юэш ты ■Ґё лЄшэрэёют√ьш яшЁрьшфрьш╗. ╩ръ яЁртшыю, Ґръшх яЁюхъҐ√ ёҐЁю Ґё эр яЁшэІшярє ёхҐхтюую ьрЁъхҐшэур, ъюуфр фюєюф ґірёҐэшър ЄюЁьшЁґхҐё чр ёіхҐ тыюцхэшщ эют√є яЁштыхърхь√є шь ґірёҐэшъют. ═р ёрщҐрє Ґръшє лЄшэрэёют√є яшЁрьшф╗ фютюы№эю ыюушіэю ш ґсхфшҐхы№эю ЁрёъЁ√трхҐё ьхєрэшчь Ґръшє яЁюхъҐют. ╬ёэютэ√ь рЁуґьхэҐюь юЁурэшчрҐюЁют ты хҐё ЁрчтшҐшх Ёюёёшщёъюую ш ьшЁютюую шэҐхЁэхҐ-яЁюёҐЁрэёҐтр, ъюҐюЁюх, яю ЁрёіхҐрь юЁурэшчрҐюЁют лЄшэрэёют√є яшЁрьшф╗, фюыцэю яючтюышҐ№ хїх фюыушх уюф√ яЁштыхъ𥹠эют√є ґірёҐэшъют ш Ґхь ёрь√ь чрЁрсрҐ√т𥹠фхэ№уш. ╩ырёёшіхёъшь яЁшьхЁюь Ґръюую Ёюфр лЄшэрэёют√є яшЁрьшф╗ ты хҐё яЁюхъҐр л╠╠╠╗.

2. 2. л╘шэрэёют√х яшЁрьшф√╗, яючшІшюэшЁґ■їшх ёхс ъръ ры№ҐхЁэрҐштр яюҐЁхсшҐхы№ёъюьґ ш шяюҐхіэюьґ ъЁхфшҐґ.

╥ръшх ёҐЁґъҐґЁ√ ЁрёёішҐрэ√ эр чрхьїшъют, ъюҐюЁ√ь юҐърчрыш фЁґушх Єшэрэёют√х ґіЁхцфхэш . ╩ышхэҐрь яЁхфырур■Ґё Ёрчышіэ√х яЁюуЁрьь√, т Ґюь ішёых эр яЁшюсЁхҐхэшх ртҐюьюсшыхщ, ътрЁҐшЁ, чхьхы№э√є ґірёҐъют ш Ґ.я. ╬с√іэю яЁюІхэҐ√ яю Ґръшь чрщьрь ёґїхёҐтхээю эшцх срэъютёъшє ёҐртюъ яю ъЁхфшҐґ. ╧Ёш ¤Ґюь яЁштыхіхэшх фхэхцэ√є ёЁхфёҐт юҐ эрёхыхэш юёґїхёҐты хҐё т тшфх яхЁтюэріры№э√є тчэюёют яю юяырҐх чрщьют, ёюёҐрты ■їшє юҐ 5 фю 20 % юсїхщ ёґьь√.

3. 3. ╨рчышіэюую Ёюфр яЁюхъҐ√, ЁрсюҐр■їшх яюф тшфюь ьшъЁюЄшэрэёют√є юЁурэшчрІшщ, ъЁхфшҐэю-яюҐЁхсшҐхы№ёъшє ъююяхЁрҐштют ш ыюьсрЁфют. ╫рїх тёхую Ґръшх юЁурэшчрІшш яЁштыхър■Ґ фхэхцэ√х ёЁхфёҐтр юҐ эрёхыхэш т тшфх чрщьют шыш яґҐхь яЁюфрцш шь Ёрчышіэ√є тхъёхыхщ ё Іхы№■ фры№эхщЇхщ т√фріш чрщьют ётюшь ъышхэҐрь яюф сюыхх т√ёюъшщ яЁюІхэҐ. ╥ръшх яЁюхъҐ√ ьюуґҐ ёґїхёҐтют𥹠т тшфх тшЁҐґры№э√є сшЁц, юсхёяхіштр■їшє тчршьюфхщёҐтшх ышІ, цхыр■їшє тч Ґ№ ш ф𥹠тчрщь√.

4. 4. л╘шэрэёют√х яшЁрьшф√╗ - лЁрчфюыцшҐхыш╗, яЁхфырур■їшх ґёыґуш яю ЁхЄшэрэёшЁютрэш■ ш/шыш ёюЄшэрэёшЁютрэш■ ъЁхфшҐюЁёъющ чрфюыцхээюёҐш Єшчшіхёъшє ышІ яхЁхф срэърьш ш ьшъЁюЄшэрэёют√ьш юЁурэшчрІш ьш. ╤єхьр фх Ґхы№эюёҐш фрээющ лЄшэрэёютющ яшЁрьшф√╗ чръы■ірхҐё тҐюь, іҐю ъышхэҐ яхЁхфрхҐ ъыьшярэшш фхэхцэ√х ёЁхфёҐтр, ёюёҐрты ■їшх юъюыю 30 % ёґьь√ тч Ґюую шь Ёрэхх т Єшэрэёютющ юЁурэшчрІшш ъЁхфшҐр шыш чрщьр, р ъюьярэш юс чґхҐё ґяырҐшҐ№ срэъґ шыш ьшъЁюЄшэрэёютющ юЁурэшчрІшш тё■ ёґььґ юс чрҐхы№ёҐт ъышхэҐр. ─рээ√щ тшф лЄшэрэёютющ яшЁрьшф√╗ ты хҐё юёюсю юярёэ√ь, Ґръ ъръ яЁш хх ъЁґЇхэшш эрэюёшҐё ґїхЁс эх Ґюы№ъю эрёхыхэш■, эю ш Єшэрэёют√ь юЁурэшчрІш ь, т√фртЇшь ъЁхфшҐ√ ш чрщь√.

5. 5. ╨рчэютшфэюёҐ№ лЄшэрэёют√є яшЁрьшф╗ ты хҐё фх Ґхы№эюёҐ№ яёхтфюяЁюЄхёёшюэры№э√є ґірёҐэшъют Єшэрэёютюую Ё√эър, ръҐштэю ЁхъырьшЁґ■їшє ётюш ґёыґуш яю юЁурэшчрІшш ҐюЁуютыш эр Ё√эъх ╘юЁхъё.

╘ръҐ ╣ 3

╤шёҐхьр лЄшэрэёютющ яшЁрьшф√╗ яЁхфырурхҐ ётхЁєяЁшс√ы№, эряЁшьхЁ 70 % т ьхё І. ┬ъырфішъ ёюуырЇрхҐё ш тъырф√трхҐ ётюш ёЁхфёҐтр. ▌Ґш фхэ№уш ёЁрчґ ґєюф Ґ эр т√яы𥴠яЁюІхэҐют Ґхь, ъҐю яЁшЇхы т яшЁрьшфґ фю тъырфішър, р трь іхЁхч ьхё І юҐфр■Ґ ґцх шч ърЁьрэр Ґхє, ъҐю тыюцшы фхэ№уш яюёых яЁшєюфр тъырфішър, р шь фхэ№уш тхЁэґҐ ґцх ёыхфґ■їшх. ╩Ёрє эхшчсхцхэ, яшЁрьшфр эшіхую эх чрЁрсрҐ√трхҐ, фхэ№уш эх шэтхёҐшЁґ■Ґё т яЁюшчтюфёҐтю ш яЁюфрцш ҐютрЁют, юэш яЁюёҐю ІшЁъґышЁґ■Ґ, яхЁрЁрёяЁхфхы ■Ґё т яюы№чґ Ґхє, ъҐю юёэютры ёҐЁґъҐґЁґ. ╓шъы яютҐюЁ хҐё фю Ґхє яюЁ, яюър эх чръюэішҐё яюҐюъ цхыр■їшє шэтхёҐшЁют𥹠ышсю яюър юёэютрҐхы№ шыш яЁртююєЁрэшҐхы№э√х юЁурэ√ эх ЁхЇрҐ чръЁ√Ґ№ юЁурэшчрІш■. ╧юёых ¤Ґюую сюы№ЇшэёҐтю тъырфішъют яЁюёҐю ҐхЁ ■Ґ ётюш фхэ№уш, фюєюф яюыґірхҐ ышЇ№ тхЁєґЇър яшЁрьшф√ Ц Ґх, ъҐю хх юЁурэшчютры ш тыюцшы фхэ№уш яхЁт√ьш, эю яЁш ¤Ґюь эх юсюы№ёҐшыё фры№эхщЇхщ яЁшс√ы№■ ш ґёяхы шє т√тхёҐш.

╘ръҐ ╣ 4

├Ёюьъшє Ёрчюсыріхэшщ лЄшэрэёют√є яшЁрьшф╗ т шёҐюЁшш Ц фхё Ґъш. ═ю эют√х ъышхэҐ√ ґ эют√є юЁурэшчрІшщ тёхуфр эрєюф Ґё . ▌Ґю ёт чрэю ё іхыютхіхёъющ яёшєюыюушхщ. ╧Ёшішэ√ фтх: ╧хЁтр Ц эшчъшщ ґЁютхэ№ Єшэрэёютющ уЁрьюҐэюёҐш, Ґю хёҐ№ ы■фш яЁюёҐю эх яюэшьр■Ґ, э𠳥ю шфґҐ.

┬ҐюЁр Ц ы■фш, ъюҐюЁ√х ёъыюээ√ ъ Ёшёъґ, яюэшьр■Ґ, іҐю яхЁф эшьш эрєюфшҐё Єшэрэёютр яшЁрьшфр, эю єюҐ Ґ ЁшёъэґҐ№ ш фґьр■Ґ, іҐю ґ эшє єтрҐшҐ ёьхърыъш т эґцэ√щ ьюьхэҐ т√тхёҐш фхэ№уш. ╦■фхщ ё Ґръющ ьхэҐры№эюёҐ№■ т ляшЁрьшфх╗ юс√іэю юҐ 8 фю 15 %.

╘ръҐ ╣ 5

1. 1. ╬с чрҐхы№эю яЁютхЁ№Ґх эрышішх ґ юЁурэшчрІшш ышІхэчшш эр юёґїхёҐтыхэшх чр тыхээющ фх Ґхы№эюёҐш шыш эрышішх чряшёш юс юЁурэшчрІшш т уюёґф𨸥тхээ√є ЁххёҐЁрє. ┬√ ёэшҐх, іхь ъюэъЁхҐэю чрэшьрхҐё ¤Ґр ъюьярэш ш ъґфр сґфґҐ тыюцхэ√ трЇш фхэ№уш. ╧ЁютхЁ№Ґх ¤Ґш ётхфхэш ёрьюёҐю Ґхы№эю. ╤ЁртэшҐх шє ґёыютш ё фЁґушьш ЄшЁьрьш, яЁхфырур■їшьш рэрыюушіэ√х ґёыґуш.

2. 2. ┬эшьрҐхы№эю ішҐрщҐх тёх фюъґьхэҐ√: ышІхэчшш, ётшфхҐхы№ёҐтю ю ЁхушёҐЁрІшш, ґёҐрт, фюуютюЁ. ═шіхую эх яюфяшё√трщҐх, эх ЁрчюсЁртЇшё№ фю ъюэІр. ╧юяЁюёшҐх юсЁрчхІ фюуютюЁр эр Ёґъш ш яЁюъюэёґы№ҐшЁґщҐхё№ ё ■ЁшёҐюь.

3. 3. ┬√ ёэшҐх, іҐю чр фюъґьхэҐ юёҐрэхҐё ґ трё эр Ёґърє тчрьхэ юҐфрээ√є трьш фхэху. ╠юцэю ыш эрчт𥹠хую Єшэрэёют√ь фюъґьхэҐют, эр юёэютрэшш ъюҐюЁюую юіхтшфэю, іҐю ЄшЁьр фюыцэр тхЁэґҐ№ трь трЇш фхэ№уш?

4. 4. ╧Ёхцфх іхь юҐф𥹠ётюш фхэ№уш, ъюҐюЁ√х т√ чрЁрсрҐ√трыш ш ъюяшыш т Ґхіхэшх ьэюушє ыхҐ, яюфґьрщҐх ю Ґюь, ъюьґ т√ шє юҐфрхҐх ш э𠳥ю т√ шє юҐфрхҐх. ╧ЁшэшьрщҐх ЁхЇхэшх ю тыюцхэшш ёЁхфёҐт ёрьюёҐю Ґхы№эю, эх яюффртрщҐхё№ фртыхэш■ эр трё фЁґушє ышІ.

5. 5. ┴ґф№Ґх сфшҐхы№э√! ╦ґіЇх яхЁхёҐЁрєют𥹸 , іхь яюяюыэшҐ№ Ё ф√ юсьрэґҐ√є ш уюфрьш юяыръшт𥹠яюҐхЁ■ ёсхЁхцхэшщ.

╘└╩╥ ╣ 6

┬√ тёхуфр ьюцхҐх юсЁрҐшҐ№ё чр яюьюї№■:

- т яЁртююєЁрэшҐхы№э√х юЁурэ√;

- т ╤ыґцсґ яю чрїшҐх яЁрт яюҐЁхсшҐхыхщ Єшэрэёют√є ґёыґу ш ьшэюЁшҐрЁэ√є ръІшюэхЁют ┴рэър ╨юёёшш яю рфЁхёґ: 107016, у. ╠юёътр, ґы. ═хуышээр , ф. 12, яю ¤ыхъҐЁюээющ яюіҐх: fps@cbr.ru шыш чряюыэшт ¤ыхъҐЁюээґ■ ЄюЁьґ т шэҐхЁэхҐ-яЁшхьэющ ёрщҐр ┴рэър ╨юёёшш: www.cbr.ru.┬ Іхы є ёҐшьґышЁютрэш ЁюцфрхьюёҐш, Ё√эър шяюҐхіэюую ъЁхфшҐютрэш ш ёҐЁюшҐхы№ёҐтр цшы№ ╠шэЄшэюь ╨юёёшш ЁхрышчґхҐё яЁюуЁрььр ёґсёшфшЁютрэш , яЁхфґёьрҐЁштр■їр яЁхфюёҐртыхэшх ёґсёшфшщ шч ЄхфхЁры№эюую с■фцхҐр Ёюёёшщёъшь ъЁхфшҐэ√ь юЁурэшчрІш ь ш └╬ л─╬╠ ╨╘╗ эр тючьхїхэшх эхфюяюыґіхээ√є фюєюфют яю т√фрээ√ь (яЁшюсЁхҐхээ√ь) цшышїэ√ь (шяюҐхіэ√ь) ъЁхфшҐрь (чрщьрь), яЁхфюёҐртыхээ√ь уЁрцфрэрь ╨юёёшщёъющ ╘хфхЁрІшш, шьх■їшь фхҐхщ (фрыхх - яЁюуЁрььр ёґсёшфшЁютрэш ).

┴юыхх яюфЁюсэґ■ шэЄюЁьрІш■ ю ╧ЁюуЁрььх ы№уюҐэюую цшышїэюую ъЁхфшҐютрэш ёхьхщ ё фтґь фхҐ№ьш ш ьэюуюфхҐэ√є ьюцэю яюыґішҐ№ яю ёё√ыъх

╬ҐышішҐхы№э√х яЁшчэръш яюфышээюёҐш ьюэхҐ ┴рэър ╨юёёшш ёърірҐ№

╧рь Ґър ярщїшърь ╩╧╩ ╤юфЁґцхёҐтю эр этрЁ№ 2019 ёърірҐ№

└фьшэшёҐЁрІш ьґэшІшяры№эюую юсЁрчютрэш ёююсїрхҐ, іҐю ё 29 этрЁ 2019 уюфр сґфхҐ чряґїхэр тхёхээ ёхёёш юэырщэ ґЁюъют Єшэрэёютющ уЁрьюҐэюёҐш, ъюҐюЁр яЁюфышҐё фю 19 ряЁхы 2019 уюфр. ╧Ёшэ Ґ№ ґірёҐшх т юэырщэ-ҐЁрэёы Іш є ьюуґҐ тёх Їъюы√. ─ы ¤Ґюую Їъюых эхюсєюфшью эр ёрщҐх http://www.dni-fg.ru т Ёрчфхых л╨рёяшёрэшх╗ т√сЁрҐ№ шэҐхЁхёґ■їґ■ Ґхьґ, фрҐґ, тЁхь ьхЁюяЁш Ґш ш эрц𥹠эр ёё√ыъґ фы ЁхушёҐЁрІшш. ╧юёых яЁюёыґЇштрэш ґЁюър ш эряЁртыхэш юҐч√тр ґішҐхы№ яюыґішҐ ёхЁҐшЄшърҐ. ╠рҐхЁшры√ фы ёъріштрэш

╨рёяюЁ цхэшх ╧ЁртшҐхы№ёҐтр ╨юёёшщёъющ ╘хфхЁрІшш юҐ 25 ёхэҐ сЁ 2017 уюфр ╣2039-Ё "╬с ґҐтхЁцфхэшш "╤ҐЁрҐхушш яют√Їхэш Єшэрэёютющ уЁрьюҐэюёҐш т ╨юёёшщёъющ ╘хфхЁрІшш эр 2017-2023 уюф√" ёърірҐ№

╟ръюэ ╩ЁрёэюфрЁёъюую ъЁр юҐ 19 фхърсЁ 2016 уюфр ╣ 3528-K3 л╬с ґҐтхЁцфхэшш чръы■іхэш фюуютюЁр ю ЁхрышчрІшш яЁюхъҐр "╤юфхщёҐтшх яют√Їхэш■ ґЁютэ Єшэрэёютющ уЁрьюҐэюёҐш эрёхыхэш ш ЁрчтшҐш■ Єшэрэёютюую юсЁрчютрэш т ╨юёёшщёъющ ╘хфхЁрІшш" ёърірҐ№

╟ръюэ ╩ЁрёэюфрЁёъюую ъЁр юҐ 18 ш■ы 2016 уюфр ╣ 3424-K3 л╬ уюёґф𨸥тхээющ яюышҐшъх т ёЄхЁх Єшэрэёютюую яЁюётхїхэш эрёхыхэш ╩ЁрёэюфрЁёъюую ъЁр ╗ ёърірҐ№

╧юёҐрэютыхэшх уырт√ рфьшэшёҐЁрІшш (уґсхЁэрҐюЁр) ╩ЁрёэюфрЁёъюую ъЁр юҐ 5 юъҐ сЁ 2015 уюфр ╣ 943 л╬с ґҐтхЁцфхэшш уюёґф𨸥тхээющ яЁюуЁрьь√ ╩ЁрёэюфрЁёъюую ъЁр "╤юІшры№эю-¤ъюэюьшіхёъюх ш шээютрІшюээюх ЁрчтшҐшх ╩ЁрёэюфрЁёъюую ъЁр " ёърірҐ№

╪хёҐ№ ЄръҐют ю Єшэрэёют√є яшЁрьшфрє ёърірҐ№

╧ЁютхЁър яюфышээюёҐш срэъэюҐ ╨╘ ёърірҐ№

╦шіэюх Єшэрэёютюх яырэшЁютрэшх ёърірҐ№

╤Ёртэхэшх ьшъЁюЄшэрэёют√є юЁурэшчрІшщ ёърірҐ№

─рҐр шчьхэхэш : 13.10.2022 08:34